社交继续拯救腾讯音乐利润表,但MAU负增长与短视频威胁如何破?

编者按:本文来自微信公众号“新文化商业”(ID:Ent-Biz),作者 千水,编辑 Amy Wang。36氪经授权发布。

在娱乐产业大环境颓势下,腾讯音乐娱乐集团(以下简称腾讯音乐)逆势盈利交出好成绩。年报显示,公司2019年营业收入254亿人民币,同比增长34%,净利润39.8亿人民币,同比增长117%。这种盈利水平在音乐市场甚至整个娱乐产业都是非常“招妒”的。

成本上,2019年全年,腾讯音乐的营收成本从2018年的117.1亿元增长至167.6亿元,增幅达到43.2%,财报显示主要是由于内容费用和收入分成费用的增加,成本收缩明显。

营收为正以外,腾讯音乐在线音乐和社交娱乐业务付费用户数和ARPPU(人均付费金额)持续增长。今日,阅文集团宣布与腾讯音乐达成合作,将授权腾讯音乐把阅文平台上的文学作品制作为长音频有声读物,双方可以在各自平台上向全球发行这些有声作品。

但仔细查阅财报,腾讯音乐过度依赖社交娱乐版块创造营收、MAU(月活跃用户数量)增长停滞甚至负增长、付费用户占比过低、短视频社交业务继续冲击音频社交等问题依然严峻。

腾讯垄断下的中国特色:社交远大于音乐

短期内,腾讯音乐无法靠音乐挣钱,这是其商业模式最大的风险,即使社交娱乐暂时能让财务报表好看。

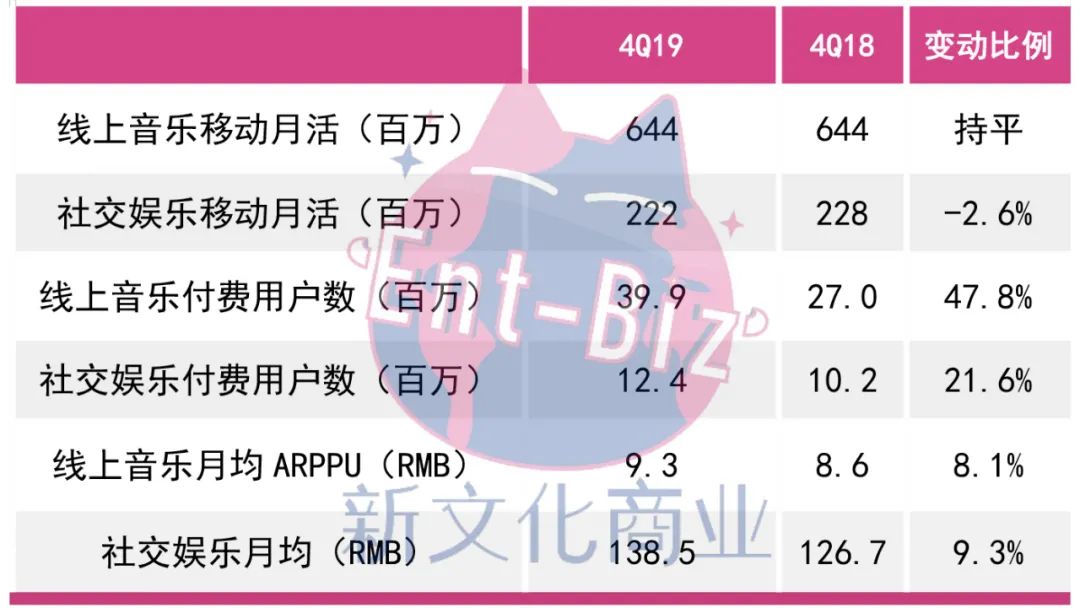

腾讯音乐虽坐拥6.44亿移动MAU,但在线音乐服务业务上的盈利能力依然不足。截止2019年底,腾旭音乐在线音乐付费用户人数达到3990万,同比去年增加47.8%,但付费用户仅占月活用户的6.2%(去年为4.8%)。

而Spotify现拥有超1亿付费用户,来自付费用户的营收占公司总营收的近90%,付费率高达46%。

从营收结构来看,社交娱乐贡献超七成很“中国特色”。第四季度社交娱乐服务收入占总收入的70.7%,达到51.5亿元,同比增长32.9%,全年该项业务营收达到182.2亿元,占比总营收的71.7%;而全年在线音乐创造营业收入占总营收的28%。财报显示,利润增长的主要原因是直播业务增长和在线k歌收入的增长。

在线音乐服务在第四季度营收达到21.4亿元,同比增长40.7%,增速高于社交娱乐服务;全年营收达到71.5元。这一部分主要得益于订阅用户的增长以及数字音乐单曲和专辑的销售。

MAU瓶颈难破,音乐付费还需要很大的教育成本

与2018年同期相比,四季度社交和在线音乐移动MAU增长情况并不乐观。在线音乐服务移动MAU为6.44亿,与全年同期持平;而社交娱乐服务的移动MAU为2.22亿,同比下降2.6%。这是上市以来,腾讯音乐MAU首次出现下滑。

免费池用户数触及天花板,考验存量市场的时候到来了。腾讯音乐要么扩张海外用户,要么在原有的池子里增加变现可能,即提升付费率和ARPPU值。事实上,腾讯音乐也是这么做的。

海外业务上,在三季度财报电话会上,腾讯音乐娱乐集团首席战略官(CSO)叶卓东就曾表示,腾讯音乐在菲律宾市场的评价第一,在印尼,泰国和马来西亚评价第二。目前看来,也只是在东南亚地区进行落地,增量非常有限,再加上国际市场上流媒体音乐巨头Spotify的强势围攻,MAU增长瓶颈可能是腾讯音乐未来几年要面临的常态。

而提升付费用户比例和提升ARPPU值是目前腾讯努力的方向。但针对于2018年到2019年,只从4%提升到6%的成绩可以看到,音乐付费市场依然受制于太过早期的因素,用户付费意识淡薄,需要很长时间及教育成本培养。这个时间很可能要远长于音乐社交被短视频社交逐步取代的时间。

短视频会不会掏空音乐社交?

众所周知,腾讯音乐社交娱乐版权收入主要来自于全民K歌的直播打赏功能。

2020年K歌市场持续火爆,除了腾讯的“全民K歌”之外,阿里在去年也上线了“唱鸭”、“鲸鸣”等两款K歌App,网易云音乐上线“音街”,目前仍在内测阶段。

目前,全民K歌在各方面均处于行业领先,不过阿里和网易相继入局,还是会给腾讯带来很大压力。阿里唱鸭作为新晋一员,时间虽短但攻势很强。2019年下半年,月均用户增长率达到34%,远远领先于其他产品,这也归功于其主打的弹唱模式。

除了流媒体音乐同行的包围打击,音乐社交的活跃数据与活跃时长也与其他娱乐品类一样,受到抖音、快手等短视频的威胁。恐怕腾讯音乐对这方面的恐惧度要高过同类K歌产品的包围打击。

腾讯高管曾在回答国外分析师时表示,全民K歌不只在一二线城市有非常高的渗透率,而且在三四五线城市也有不错的基础,随着公司在低线市场的拓展,公司面临的用户使用时间方面的竞争越来越激烈。KTV是一种娱乐方式,短视频是另一种,在用户使用时长方面还是有争夺的。

但授权短视频带来的收入非常有限。目前,腾讯音乐并没有与短视频平台有直接竞争,而是合作关系。

2020年1月17日,快手与腾讯音乐娱乐集团在音乐版权上达成深度合作,腾讯音乐3500万首正版歌曲不仅与快手对接完成进入其BGM音乐库里,成为快手最重要的音乐来源,而且快手旗下的快手极速版、A站、快影与一甜相机也可使用。这是继双方在2019年11月推出“音乐燎原计划”后,双方平台在“版权内容”、“流量”和“产品”上的再次联动。

而腾讯音乐与抖音的授权合作在去年就已完成。但2019年上半年,抖音海外版“TIK TOK”被爆出将在海外进军音乐流媒体业务,并从印度最大的两家唱片公司T-Series和Times Music处获得了直接版权。日活4亿的抖音一旦对音乐流媒体业务的染指延伸到国内,必然会对腾讯音乐形成压力。

但目前来看,腾讯音乐在音乐版权上占据垄断优势,短视频平台短期内很难直接跨过腾讯。虽然短视频会给音乐流媒体带来关注度,但随着抖音、快手等造星和宣发能力增强,音乐流媒体很可能彻底沦为纯“播放器”,长此以往会造成上游吸引力丧失。

寻求新的价值洼地,比如与阅文联手进军有声读物市场,是腾讯寻求商业模式转变的一个信号。但主营业务未来不确定性与短视频市场博弈的不确定性,都是刚打胜仗后的腾讯音乐难题。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载