那个被骂上热搜的张坤,晚上依旧睡的很香

编者按:本文来自微信公众号“投资人说”(ID:touzirenshuo),作者:刘小倩,编辑:轻眉,36氪经授权发布。

过去一周,白酒持续下跌,消费板块受挫,医疗遭受重创,大多数新晋基民头上“冒绿光”。他们社交媒体上留下的调侃语句,既好笑,又心酸。

大多数“跌妈不认”的基民都是90后。他们的“神”是易方达基金副总经理级高级管理人员张坤。

一个月前大涨时,张坤是90后心中全世界最好的坤坤;前些天大跌之后,用户后台留言,要教这位“菜鸟经理”买股票。

这很容易理解。当你对一件事抱有极高期望时,你无法承担任何趋势向下的波动。但是世界上哪有稳赚不亏的买卖,如果有,还轮得到你吗?

涨跌是结果,比结果更重要的是背后的投资逻辑,以及对投资的思考方式。本文将带你拆解张坤的长期价值投资理念,保持内心的 love&peace,做一名“合格的韭菜”,respect。

在张坤的观点中,投资的底层逻辑,主要有以下5点:

1、做多中国,相信优质企业会长寿;

2、宁可赚得少,也不碰自己不熟悉的领域;

3、关注企业经营的连续性,而不是短期估值波动;

4、把鸡蛋放在一个篮子里,然后看好自己的篮子;

5、独立思考,敢于对抗市场。

01 做多中国,收益率回报超7倍2021年,系统不确定性正在走向相对确定。做多中国,赌国运的确定增强,会让人变得乐观,做出一些时间周期更长的决策。

张坤就是这种信念的践行者。

他硕士毕业于清华大学生物医学工程专业,2008年加入易方达,现任易方达基金管理有限公司研究部总经理助理。

他愿意陪伴生意模式很好、竞争力很强的企业长期走下去。这一走可能会是5年,也可能是10年,或者20年。

张坤在易方达蓝筹精选混合型证券投资基金2020年第四季度报告中也曾提到,我们对于中国资本市场的长期前景是乐观的,相信会有一批优质的企业不断长大、稳住并且长寿。

背后的原因也很简单:

一方面,中国成为避险出口。疫情控制失败,大量美元超发,种族争端,以美国为首的欧美国家尚处于经济下行阶段,大批资本需要进入像中国这样稳定、繁荣的巨型市场避险。

中国市场已经成为全球经济的“压舱石”,也是诸多跨国企业2020年业绩增长的主要市场。

另一方面,经济趋于稳定,头部企业虹吸效应明显。过去20年间,中国经历了高速发展,科技和技术的进步达到了前所未有的速率。在未来相当长的一段时间内,中国经济将经历结构性调整,并使得增速放缓。

在张坤眼中,由于马太效应的增强,所以一个经济体的增速越低、越稳定,就越难产生被颠覆性的机会。

在这种情况下,直接投资白马股,作为股东去分享这些头部企业的经营成果,就成了最高效的投资选择。

张坤也成为了这个浪潮的受益者之一。

数据显示,在张坤任职的8年期间,截至2月26日,张坤管理的易方达中小盘任期收益率为715.2%,而同类平均回报仅为272.64%,沪深300为132.73%。

具体到每年而言,易方达中小盘的回报率也一直保持稳定增长。近几年净值增长率平均约24.71%,业绩基准收益率平均约8.24%。

图注:近几年易方达中小盘基金净值增长率与业绩基准收益率

值得一提的是,90后在这之中发挥了重要作用。

搞钱,成了年轻人的心头好。有统计显示,2020年新增“基民”中,90后就占据了一半以上。

支付宝近日公布的数据也显示,购买了三只及以上不同板块基金产品的投资者当中,半数以上是90后;定投基金的用户中超4成是90后,6成90后稳定持有单只基金超一年。

做多中国,成了大势所趋。

02 错过机会不可怕,可怕的是犯错误这个世界最大的公平在于:当一个人的财富大于自己认知的时候,这个社会就会有100种方法来收割你,直到你的认知和财富互相匹配为止。

为了不犯错误,张坤从来不碰自己不熟悉的领域。

“我不会碰周期行业,也不会碰高杠杆的金融行业,更不喜欢那种依赖借钱让公司保持高速增长的公司。”

张坤认为,投资最怕的是永久性损失。他要为股东负责,确保他的投资组合任何时候都不会暴露在一个风险极大的环境里。

错过机会不可怕,可怕的是犯错误。罗伯逊(老虎基金创始人)和巴菲特错过了科技股的机会。但后者由于错误更少,一直被大众封为传奇。

“涨得慢这件事不会困扰我,但我没有办法接受一笔投资一下跌很多。”张坤从来不择时。他一直在追求安全边际和稳定成长性。

然而,很多人却只看到了高收益,而忽视这种风险,拼命追风口,最后却落了一个永远不在风口上的命运。

其中,企业边际信息成为了阻碍大家判断的主要原因。基民都在关注企业这一季度、这一年的业绩,以及这一年行业有没有投资主题,如5G、AI等。

为此,张坤曾在接受媒体采访时多次强调道:“一个事情发生,如果三年后回头看它不重要,那它在这个时间也不重要。”

以火热的消费品行业为例。张坤青睐从供给端的变化做投资决定,而不是瞄准大家公认的好公司。

他的易方达中小盘混合基金,重仓的股票也基本以面向C端用户的消费为主。

截至2020年12月31日,重仓的股票有贵州茅台、洋河股份、泸州老窖、五粮液、通策医疗、美年健康、苏泊尔、上海机场、宇通客车、天坛生物等。

背后逻辑也很简单:

首先,消费赛道足够长,能够供企业成长的时间也很久远;

其次,供给端有很强的限制,但需求会稳定增长。

以白酒为例,这几十年,知名白酒品牌的数量并没有得到大幅增长,但用户对于白酒的需求却在持续增长。

而很多人就是因为看到了需求的刺激才买股票,这种思路是不对的。

因为过于敏感,它只能影响短期的股价波动。我们要看供给端是否出现了可替代的产品,这个产品能否掀桌子。

张坤关注的都是最底层的东西:企业有没有较高的ROIC(资本回报率)水平,是不是有比较强的产生自由现金流的能力?财务状况是不是非常健康?资产负债水平是不是较低?

此外,估值的作用会随着持有时间被抹平。

一家公司,短期来看可能贵了,但越往后,估值只会越来越高。衡量一家公司是否值得投资,仅靠估值来评断是没有意义的,它不取决于PE(市盈率)、PB(市净率)或者PS(市销率)。“我们要关注企业经营的连续性。”

03 不想持有十年以上,就不要持有一分钟张坤的投资标准极具特色:不想持有十年以上,就不要持有一分钟。

这句话的最早版本来自巴菲特。对于价值投资这件事,你要么在5分钟之内接受它,要么可能一辈子都难以接受它。

而巴菲特的投资体系就是张坤认为的“标准试验流程”,他将巴菲特的投资方法视为灯塔。

显然,张坤在5分钟之内接受了它。他相信,站在巨人的肩膀上,往往会有事半功倍的效果。

因此,易方达中小盘连续持有10个季度以上的公司有10家。

其中,自2013年上半年买入贵州茅台中,他一直持有至今,且每个季度都位列前十大重仓股。他也是全市场唯一一位连续重仓茅台30个季度的公募基金经理。

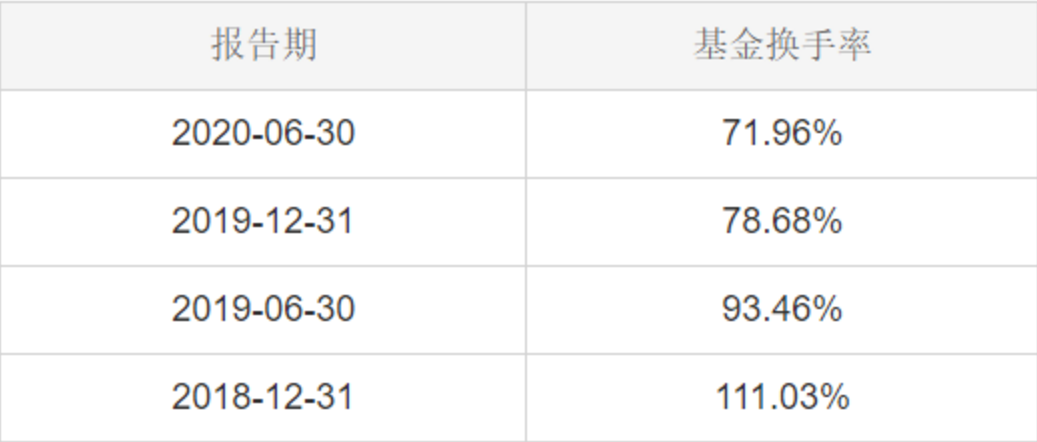

张坤的换手率很低,有明显的“把鸡蛋放在一个篮子里,然后看好自己的篮子” 风格,控制风险,让收益更可期。

相较于公募基金经理的平均水平350%,他的换手率不到100%,位于市场最低的10%左右。从2018年到2020年,换手率更是持续降低。

图注:张坤操盘的基金换手率

这2年,基金市场火热,无数投资者入场。张坤劝诫投资者,选择基金要从3个方面来衡量:

第一,管理人的投资体系是否自洽?

第二,管理人投资体系是否稳定?

第三,管理人的投资体系和价值观和我自己是否匹配?

不要看一个人说了什么,要做时间的玫瑰,要看他在怎么做。很多人都是口头上的价值投资者,我们要看的是他能否陪伴这个企业一直走下去。

在这个过程中,一个主动型的投资人,应该学会对抗市场。

“至少要有两三次对抗市场,在全市场说不好的时候,你要敢于说好。”

这种对抗并不意味着要唱反调。它应该是经过你独立思考之后而产生的“分歧”。大多数时候,市场还是非常有逻辑的。

当然,没有一套方法在各个节点都适用,它都会面临短期失灵。但即使失灵,张坤晚上依然睡得很香。

在他看来,一个投资人选择投资方法,关键不在于出彩时多么灿烂,而是这种方法阶段性失灵时,我们也能坦然面对。

这是最好的时代,因为我们甚至不用做其他任何事,只需要买入优秀公司的股票,就能分享企业家们辛勤工作的财富;

这也是最坏的时代,个人情绪易受影响,做出错误的决策。

科技的进步,让我们听到了更多人的声音,包括噪音。受此影响,我们越来越浮躁,没有足够的耐心陪伴这些企业一同成长。表现在基金上,就是跟风而动。

这并不应该是我们指导投资的根本逻辑。很多时候,投资不仅仅需要巨大的智慧,还需要一种稳定的情绪控制能力。控制住自己的情绪,不被整个市场的情绪带着走。

显然,“好人”挣钱的年代已经到了。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载