网易即将官宣牵手环球音乐,在线音乐激战再起?

编者按:本文来自微信公众号“极点商业”(ID:jdsy2020),36氪经授权发布。

作者 | 黄枪枪

编辑 |杨铭

网易云音乐已与环球音乐进行版权方面的合作,预计将在近日正式官宣,能否冲击现有在线音乐市场格局?

在线音乐市场,即将迎来一个“重磅”新闻。

“网易云音乐已与环球音乐进行版权方面的合作,预计将在近日正式官宣。”8月3日,多位业内人士向“极点商业”透露称:至少在今年5月,就听说了网易云音乐与环球音乐(UMG)进行版权合作谈判的消息,“不过因为机密关系,目前合作金额、合作具体细节,获得的词曲版权数量,尚不清楚。”

环球音乐为世界规模最大的唱片公司,以接近30%的市场份额领先于索尼音娱和华纳音乐。2017年5月,腾讯音乐集团(TME)获得了为期3年的环球音乐独家曲库内容和转授权许可,以及全球知名歌手资源的运营、推广、开发等权益。

截至8月4日早间,网易云音乐方面尚未对“极点商业”回复相关咨询。如果此消息属实,是否意味着网易云音乐将加强对腾讯音乐的挑战,甚至有可能改变现有在线音乐市场格局?

在上述业内人士看来,答案是不会。

“在线音乐平台大局已定。腾讯音乐凭借较为完整的生态与商业模式已遥遥领先,网易云音乐等其他单生态平台苦苦追赶。网易云音乐很难用这种基础性的版权合作,去动摇市场格局,腾讯音乐从自身曲库规模、生态构建到与行业伙伴的关系,仍是业界最领先的。”上述多位业内人士均认为。

这是因为,一方面网易云音乐的合作并非独家。另一方面非常重要的是,今年3月,腾讯音乐宣布其参与的腾讯控股牵头的财团,已完成收购环球音乐10%股权的交易——这种操作“相当于网易云音乐付费找腾讯音乐购买了版权。”

01网易云音乐渴望版权这些年

过去几年,曲库版权一直是网易云音乐的“心病”。

众所周知,音乐版权主要来自唱片公司。2015年,国家版权局下发最严版权令,要求无版权音乐作品全部下线,国内在线音乐企业BAT、网易开始了一波波的激烈版权争夺——特别是针对法国传媒集团维旺迪旗下的环球音乐,更是一场决定此后流媒体音乐市场格局的版权大战。

“作为世界规模最大的唱片公司,直到2017年,环球音乐仍是世界‘三大’中唯一一家没有被独家购买的唱片公司,因此BAT和网易对此都志在必得。”一位独立音乐人回忆说。

2017年5月,围绕环球音乐,一场由TME(腾讯音乐集团)、太合音乐(旗下有百度音乐)、阿里音乐和网易云音乐悉数参与的版权战正式开打。其争夺过程可谓惊心动魄,有消息称环球授权费从最初价值不过几千万美元一路上涨,到最激烈时最高出到3.5亿美元现金,加1亿美元股权,出价最少的卖家手里也攥着2.4亿美元现金。

最终,直接向维旺迪提出战略投资邀约的TME,获得了为期三年的环球音乐独家曲库内容,以及全球知名歌手资源的运营、推广、开发等权益。

经此一役后,腾讯音乐集齐环球、索尼和华纳三大音乐公司独家版权(编者注:2014年获得华纳音乐版权,2016年获得索尼音乐版权),还通过一系列转授权,获得滚石、华研、寰亚等公司的版权后,成了国内数字音乐版权之王。

在线音乐市场格局就此确定。百度音乐等在数字音乐赛道渐渐式微,只有以情怀社交为主的网易云音乐还在苦苦追赶——截至2019年3月,与腾讯音乐达成合作的国内外版权方超过200家,曲库规模已经超3500万首,遥遥领先于其他对手。

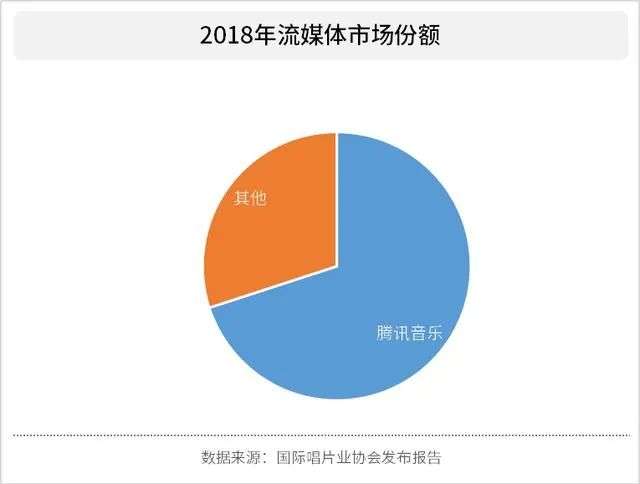

从市场份额来看,也是如此——2018年国际唱片业协会发布报告称,腾讯音乐占据着国内超过70%的流媒体市场份额,剩余不到30%市场被网易云音乐等平台瓜分。此后两年再无太大变化。

这是因为,虽然腾讯音乐、阿里音乐、网易云音乐等不同平台都达成了版权互授协议,其互授协议达到了99%,但剩余1%的核心优质版权,才是用户选择产品的决定性因素,也是各自音乐平台的护城河。

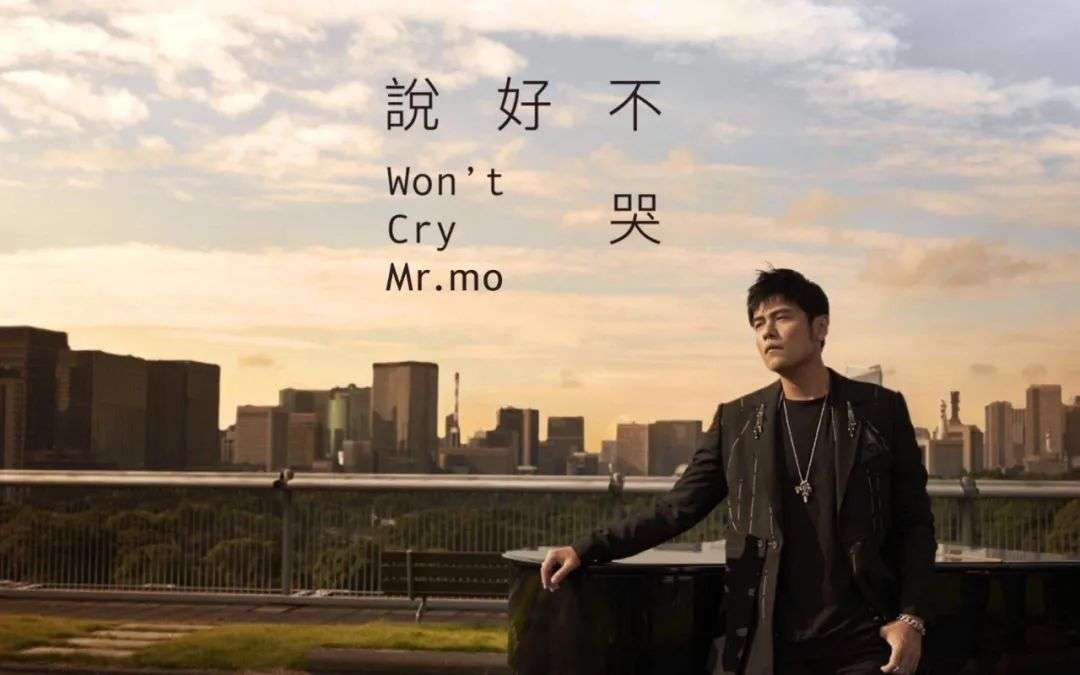

最典型的,就是周杰伦独家音乐版权。去年9月16日晚,周杰伦首发新歌《说好不哭》,付费3元才可收听,上线8小时10分20秒,销售额突破1500万元,成为QQ音乐平台历史销售额最高的数字单曲。

灰色歌曲越来越多的网易云音乐,一直试图用差异化赢得更多机会。去年8月,网易云音乐迎来变革,重点打造云村社区板块,并称其为“最重要战略”。这个变化的目的,是试图打造网易云音乐自身的UGC内容生态。彼时,网易云音乐CEO朱一闻说:“云村社区承载的是网易云音乐未来的差异化,或者说我们以前有很大的差异化,现在想把差异化放大。”

在社交板块推动下,网易云音乐保持了一定增速,但问题是,对于绝大多数用户而言,音乐流媒体平台的核心不在于社区,而在于曲库——这也是如今,“网抑云”梗说法的根本原因所在。

“我们希望在未来能够回归一个合理、理性的价格。”今年2月底网易财报电话会议上,网易CEO丁磊对于三大唱片公司的版权独家销售模式表达了不满。

尽管丁磊对于三大唱片公司的版权独家销售模式有所不满,但版权仍是网易云音乐必须补齐的短板。“随着腾讯音乐与几大唱片公司的部分版权合约到期,网易云音乐想在版权上最后搏一把。”一位业内人士称,唱片公司与音乐平台签订的授权协议,一般有效期为两到三年,然后就需要续签,费用与权益都会重新讨论。

这被网易云音乐看成补齐短板的最后机会,因此进入2020年之后,其动作可谓频频,以此彰显自己回到了版权采购的舞台中心:

2月,拿下综艺节目《歌手·当打之年》、《声临其境》等独家音频版权;

3月13日,网易云音乐宣布与吉卜力工作室达成版权合作;3月31日,与滚石唱片公司达成战略合作,双方并未透露合作价格;

5月12日,网易云音乐宣布与华纳版权(WCM)达成战略合作,双方将在曲库内容、在线K歌、音乐IP开发等音乐产业上下游领域展开全方位合作。

如果加上与环球音乐即将官宣的版权合作,网易云音乐今年动作实在不小。那么在线音乐市场,是否会掀起新的激战?

02唱片公司深度绑定的TME

“时代不同,因为版权而进行所谓大战的时代过去了。”在多位业内人士看来,经过几年的布局,腾讯音乐通过自身的曲库规模、生态构建到与行业伙伴的关系,夯实了国内音乐版权霸主地位。“如果说,版权之争是1.0时代,那么腾讯音乐已经进入了2.0时代,即资本布局时代。”

就在3月31日,网易云音乐与滚石宣布达成战略合作的当日下午,腾讯音乐也宣布了一项重要决定:

由腾讯控股牵头的财团已完成收购环球音乐集团(UMG)10%股权的交易。该交易对UMG 100%股权的企业估值为300亿欧元。历时八个月,这笔于2019年8月首次提出的交易,终于尘埃落定。

作为交易的一部分,腾讯音乐还拥有一项认股权,在2021年1月15日之前,腾讯可以用相同的价格购买环球音乐另外10%的股份。

腾讯音乐的行动并未局限与此。在此之前,腾讯音乐、Spotify已各自拥有彼此9%的股权。索尼音乐、华纳音乐合计拥有腾讯音乐约4%的股权。环球音乐、索尼音乐又各自拥有Spotify约3%和4%的股权。

相比一旦到期就得续约的版权购买,通过资本布局,用话语权去参与决策,在版权获取上无疑会获得更多优先筹码。“当三大唱片公司都持有腾讯音娱的股份,且腾讯与多家唱片公司互相持股时,等于绑定关系得到进一步增强。”业内人士称,对其它互联网音乐平台玩家来说,试图在合约到期之际高价,发起另一场独家版权大战的念想,由此基本宣告彻底断绝。

显然,相比此前争夺为期几年的当地市场独家版权协议,腾讯音乐的玩法已经有了很大不同,在全球音乐行业触角范围扩大,身份还从“版权购买方”变为“版权转售方”——在TME的财报电话会议中,其管理层曾表示,随着和版权方的合作加强,版权转售收入会稳定增加。

这就是业内人士认为,网易云音乐与环球音乐合作,“相当于付费找腾讯音乐购买版权”说法的原因。毕竟,谁叫腾讯音乐一转眼就成了环球音乐的大股东?

此外,有业内人士表示,“腾讯音乐并未放慢版权布局之路,最近就官宣了一波版权合作,比如新海诚的CWF、丰华唱片、果然娱乐等等。”上述合作官宣,时间为6月下旬到7月上旬。

不过,在国内音乐市场树立起无可争议竞争壁垒的腾讯音乐,过去几年也受到外界追问:它收入中最重要的部分却来自于全民K歌和直播业务,其付费用户比例只有6%,远远不及超过60%的Spotify。

这一点,腾讯音乐内部人士也表示承认。“国内情况比较特殊,Spotify模式难以在国内复制。”一位不愿透露姓名的腾讯音乐内部人士对“极点商业”称,除了用户付费习惯的巨大差异,用户体验才是国内互联网企业最看重的,这也让国内音乐平台很难达到Spotify的付费用户占比。

“但从商业角度而言,Spotify是持续亏损,腾讯音乐则早就实现了盈利,业务增长能力明显优于Spotify。”上述腾讯音乐内部人士表示,腾讯音乐突破了音乐流媒体商业模式的单一,形成了多元营收渠道,通过腾讯旗下产品和服务矩阵,构建了一个全新的音乐社交娱乐生态体系,给整个数字音乐产业带来了新的思考和巨大想象空间。“难道说,全面K歌、直播业务等等,就不是腾讯音乐的商业模式了吗?”

最新数据显示,作为瑞典的正版流媒体音乐服务平台,Spotify Q2业绩,总营收为18.89亿欧元(约合22.2亿美元),同比增长13%。净亏损为3.56亿欧元,而上年同期净亏损7600万欧元。作为对比,腾讯音乐Q1总营收为63.1亿元,净利润为人民币8.87亿元,调整后净利润11亿元。

03在线音乐平台下半场争什么?

那么,伴随版权数量之争的时代过去,在线音乐实际上已进入下半场,各家平台的竞争重心在哪里呢?

“用户需求多元化的现在,平台方更应注重如何利用版权推出内容、原创产品和玩法,而不是单纯作为一个音乐播放器。”有行业人士认为,如今平台竞争已超越简单的内容聚合层面,大部分内容都有转授权,各家也都有自己的1%,未来竞争点在于平台如何和产业链各环节一起,共同探索数字音乐的新业务模式,以及发展出一个健康的新生态。

例如,腾讯音乐与索尼音乐共建电音厂牌Liquid State;今年4月初,还在QQ音乐推出直播服务Fanlive,打造头部主播,并发力长音频领域,拓展业务边界、强化生态。网易云音乐则和滚石除了版权合作,还有艺人发掘培养、音乐IP深度开发、原创音乐、音乐演出、在线K歌等其他领域。

虾米音乐尽管市场占有率已被腾讯音乐和网易云音乐甩开,但自去年6月加入阿里创新事业群后,推出了鲸鸣、唱鸭等创新细分产品,不断创新音乐内容的独特玩法,成为它在音乐赛道上的生存方式。

“每个平台都有异同,但总体来说各个平台都在加大对内容的深度探索。”业内人士称,这是提升内容价值、构建一个良性商业模式的有效手段。而且,当内容与用户产生深度连接,不仅有利于内容价值的释放,也有利于用户付费习惯的培养。

另一方面,随着短视频平台的崛起,平台正在和其他赛道合作参与内容共建。2020年初,腾讯音乐先后与B站、快手、抖音在版权上达成合作。8月3日,网易云音乐也牵手抖音,打造“音乐+短视频”内容生态。

无疑,当快手、抖音、B站成为在线音乐平台重要的歌曲分发渠道和打歌入口后,后者购买的版权,不仅会获得更大商业价值,还解决了前者的版权问题,规避大量歌曲使用的法律风险。“某种程度是一笔双赢合作。”

玩法和竞争态势变化背后,是对音乐产业而言,流媒体成为当前音乐产业的重要增长动力,并反向冲击唱片业竞争格局及整个上游内容的走向——《2019全球音乐产业报告》(IFPI)就称,在未来几年,数字(包含流媒体)音乐将带领音乐产业重新超越2001年的音乐产业收入高峰。其中,中国正成为全球音乐收入增速最快的国家。

显然,这离不开中国数字音乐赛道上,所有玩家的努力。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载