新三板市场又迎利好:证监会发布新三板挂牌公司转板上市指导意见 此轮新三板改革最后一块制度“拼图”终于集齐

每经记者 王海慜实习编辑 段炼

新三板市场再迎利好!

6月3日晚间,证监会正式发布《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》(以下简称《指导意见》)。

此轮新三板市场的改革经历了一系列制度创新,有分析认为,《指导意见》的出台意味着此轮新三板改革最后一块制度“拼图”也终于集齐了。

此外,证监会表示,接下来有关机构还将对转板上市出台具体的细则,如转板上市的具体条件、审核标准、保荐程序、停复牌安排、转板上市后的再融资安排、股份限售的具体安排等拟在沪深交易所、全国股转公司及中国结算有关业务规则中进行明确。

《指导意见》出台6月3日对不少新三板市场的投资者而言可谓利好连连。继首批可投新三板公募产品获批、新三板开户数破百万等消息发布后,3日晚间新三板市场再迎制度红利。

图片来源:证监会官网

3日晚间,证监会在其官网正式发布《指导意见》。据介绍,2020年3月6日至4月5日,证监会曾通过官网、微信、微博等渠道,就《指导意见》向社会公开征求意见。征求意见期间,收到来自企业、证券公司、基金公司、行业自律组织及社会公众的意见共计13份。

《指导意见》主要内容包括三个方面:

一是基本原则。建立转板上市机制将坚持市场导向、统筹兼顾、试点先行、防控风险的原则。

二是主要制度安排。对转入板块的范围、转板上市条件、程序、保荐要求、股份限售等事项作出原则性规定。

三是监管安排。明确证券交易所、全国股转公司、中介机构等有关各方的责任。对转板上市中的违法违规行为,依法依规严肃查处。

有分析认为,此轮新三板市场改革已经经历了完善市场分层、优化发行融资制度、优化交易机制、改善市场流动性等系列制度创新,《指导意见》的出台意味着此轮新三板改革最后一块制度“拼图”也终于集齐了。

据中信建投有关投行人士此前分析,新三板的转板上市相比直接IPO更具灵活性,在转板上市制度下,企业可以以一种渐进式方式上市,而IPO则是成败在此一举;此外,企业在IPO上市前仅能通过私募方式进行融资,且审核期间难以融资,而通过转板上市,企业在精选层挂牌即可公开发行融资,这样的融资效率更高。

保荐要求可适当调整完善此前,对于新三板的转板制度,市场最关注的是精选层的挂牌企业究竟要符合哪些具体条件才能与沪深交易所实现平移。

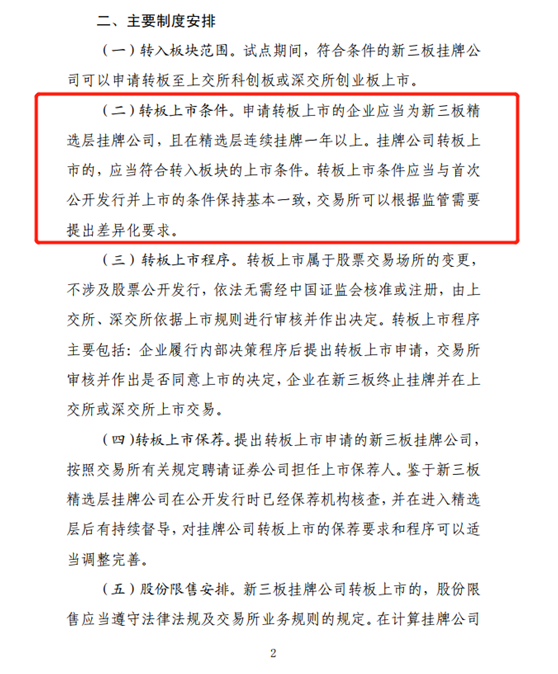

图片来源:《指导意见》截图

对于市场关心的转板上市条件,《指导意见》明确指出,挂牌公司转板上市的,应当符合转入板块的上市条件。转板上市条件应当与首次公开发行并上市的条件保持基本一致,交易所可以根据监管需要提出差异化要求。

转板上市程序主要包括:企业履行内部决策程序后提出转板上市申请,交易所审核并作出是否同意上市的决定,企业在新三板终止挂牌并在上交所或深交所上市交易。

北京某券商投行人士认为,虽然转板上市不需要经过证监会核准,但要符合交易所的尺度也不容易,预计这个尺度肯定不能低于交易所正在审核的公司。

然而,就转板上市所涉及的上市保荐、股份限售期安排、转板上市审核、转板上市衔接等具体环节,《指导意见》的相关制度设计可谓“一张一弛”

例如对于股份限售期安排,《指导意见》规定,在计算挂牌公司转板上市后的股份限售期时,原则上可以扣除在精选层已经限售的时间。

而对于转板上市保荐,《指导意见》则表示,鉴于新三板精选层挂牌公司在公开发行时已经保荐机构核查,并在进入精选层后有持续督导,对挂牌公司转板上市的保荐要求和程序可以适当调整完善。

不过,《指导意见》也明确指出,要严格转板上市审核、明确转板上市衔接、压实中介机构责任、强化责任追究。

值得注意的是,在《指导意见》发布后,未来有关机构还将对转板上市出台具体的细则。证监会表示,上交所、深交所、全国股转公司、中国结算等将依据《指导意见》制定或修订业务规则,进一步明确细化各项具体制度安排,包括转板上市的具体条件、审核标准、保荐程序、停复牌安排、转板上市后的再融资安排、股份限售的具体安排等。

封面图片来源:摄图网

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载