4个月翻一倍,消费级VR风起时

编者按:本文来自微信公众号“甲子光年”(ID:jazzyear),36氪经授权发布。

作者 |王与桐

编辑 | 火柴Q

《半条命》主菜单界面高耸入云的铁塔

这个游戏让“我裂开了”!

这是知乎网友对“如何评价半条命新作《Half-life: Alyx》(下称《半条命》)”问题的高赞回答之一。在具体展开中,这位玩家不吝用各种祖安用语形容《半条命》带来的震撼:

来源:知乎

作为游戏公司Valve蛰伏四年推出的全球首个VR原生3A大作,《半条命》一经面世就获得了“大成功”:

从去年11月预售到今年3月23日的正式发售,《半条命》预购数量超过30万份,2020年第一季度,其销售额已达到4070万美元。

据VR媒体“VR陀螺”测算,拥有VR设备的人中,已有1/4玩过《半条命》,有1/5已为该游戏付费。

更值得关注的是,VR头显出货量似乎也因此进入了猛增期。

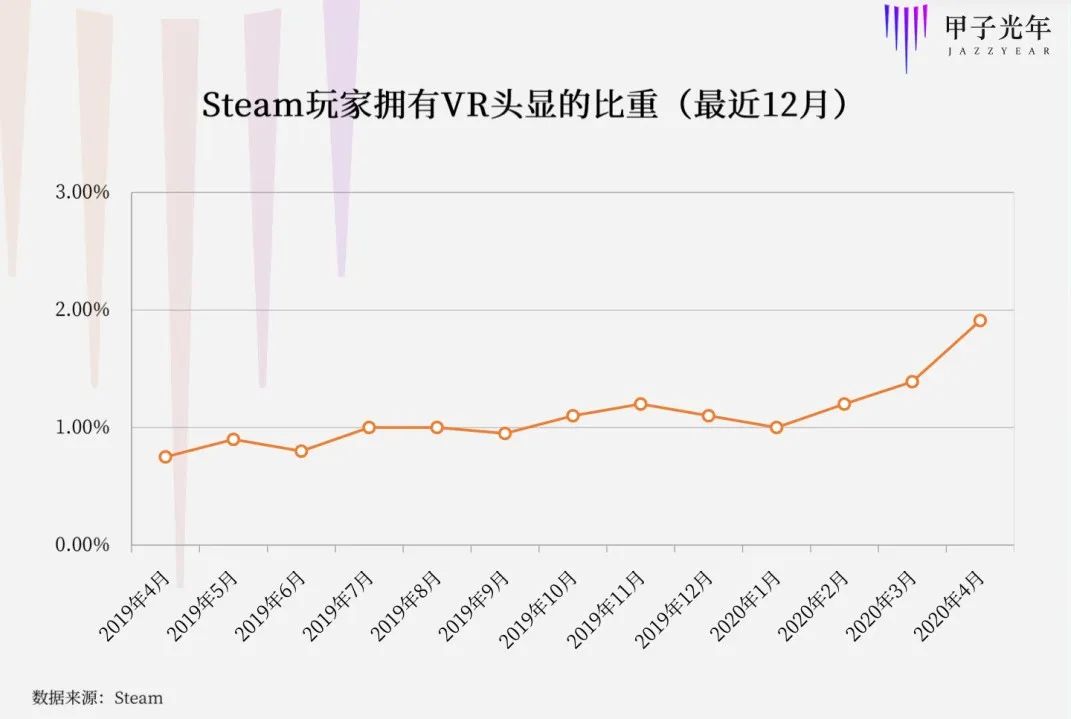

在此之前,消费级VR在游戏市场的渗透率一直很低,直到2019年底,Steam平台上拥有VR设备的玩家也不到1%。

但据今年5月5日公布的最新数据,截至2020年4月底,这一数字已猛增至1.91%——四个月之内,Steam平台的VR玩家数量翻了不止一倍(进入2020年由于疫情影响,Steam玩家总数也增长迅速)。

这是消费级VR领域近年来难得的好消息。

而在此之前,整个VR和AR、MR大行业,在经历了2016年的短暂狂热后已在冷却期趴了很久很久。

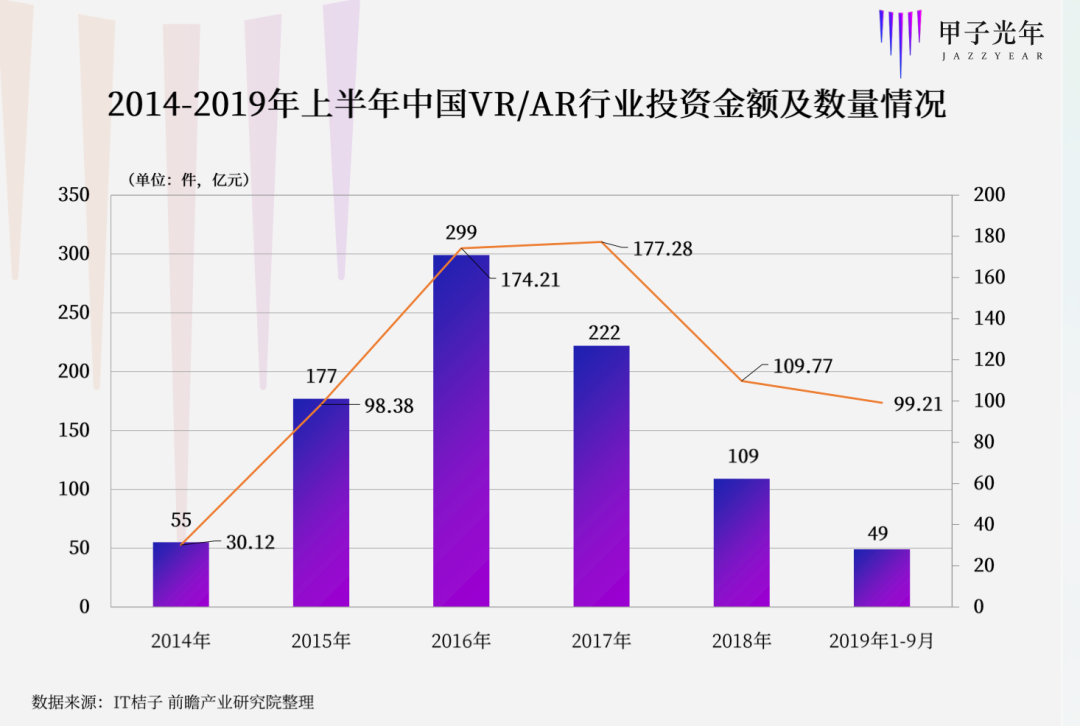

投资金额和数量记录了行业热度的大逆转:国内对VR赛道的投资,从高峰期2016年的299亿元下降到2018年的109.77亿元,两年内缩水2/3。

其中,to C(消费级)VR比to B(商用)VR更难过:

2015年,国内有200~300个厂商开发了自己的VR头显,其中大部分都瞄准to C市场。然而,到2017年1月,国内90%的VR设备厂商已宣布破产,赛道内公司只剩十几家。

在软件和内容层面,公司最集中的VR游戏领域是死伤重灾区,领域内公司要么倒闭,要么开始转型做手游或to B、to G的VR项目。坚持做VR游戏内容的已寥寥无几。

在2018年,甚至没有任何一家国内VR游戏公司披露融资。

AR公司Magic Leap早期投资者Chris Dixon在2016年曾说:“到2020年我们再回顾,今年会是虚拟现实元年。但在未来五年里,我准备迎接技术周期中不可避免的低谷。”

如今,Chris Dixon口中“苦尽甘来”的2020年已经到了。

《Half-life: Alyx》给2020年的VR to C开了个好头。

「甲子光年」采访了VR游戏厂商魔视互动CEO王科、酷咔数字运营商务VP王雪芝,蓝驰创投投资人何嘉伟,AR厂商Nreal产品负责人吕唯,试图回答一个全行业都关心的问题:

消费级VR的黄金岁月是否正在重新到来?

1. 标杆出世“标杆一般的存在”、“VR界的《阿凡达》”、“我X牛X”等夸张的称赞,是用户、媒体形容《半条命》的标配。

到底多牛?

2020年3月23日正式发售后,《半条命》同时在线玩家人数峰值达4.29万人,排名Steam VR类游戏历史第二,与第一名记录保持者、发售于2018年5月的《Beat Saber》(《节奏光剑》)的4.66万人相差不多,并远高于第三名《Pavlov VR》的1.85万人。

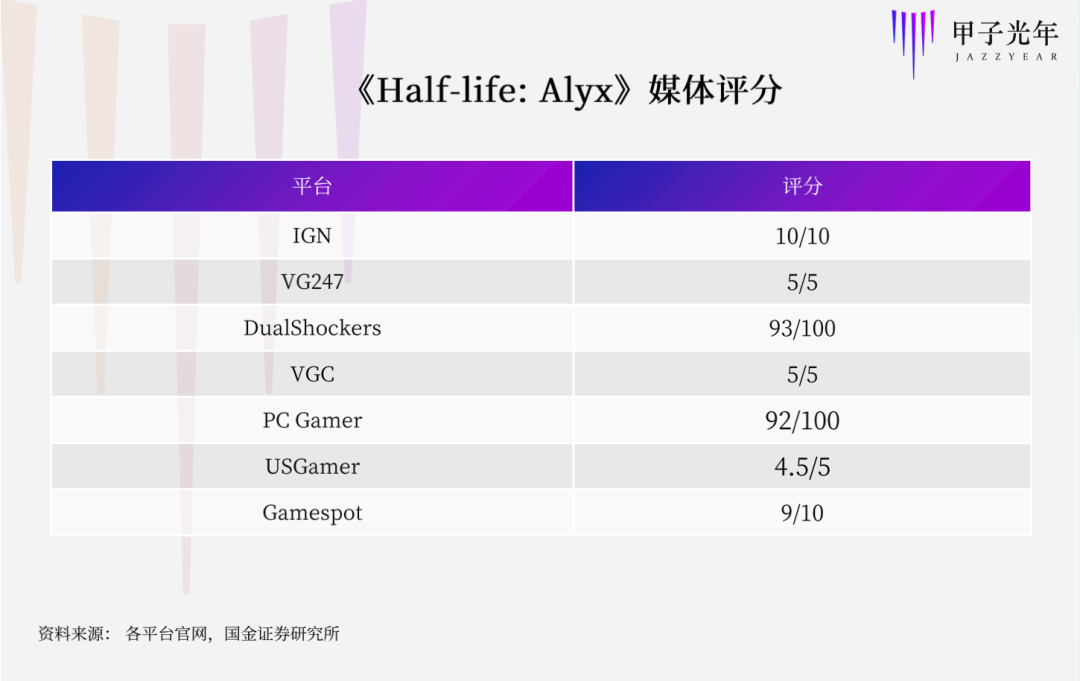

游戏媒体IGN、VG27和VDC都打出了满分评价,口碑接近封顶。

其实《半条命》官方头显Valve Index的价格并不低,全套需要999美元。但从2019年Q4《半条命》开始预售后,Valve Index头显的出货量在当季度跃升至同类产品第三,单季出货量达到10.3万,占全年总出货量的72%。

这一现象级游戏大作甚至一度导致全球各类VR头显的缺货。截至目前,仍有大量设备只能预定。

《半条命》官方VR头显Valve Index全网缺货,要等待8周

同样可玩《半条命》的Oculus头显部分缺货

《半条命》牛在哪儿?

首先,是舒适度等体验上的改进,最明显的感受是“一点儿都不晕”。而眩晕感一直是此前各类VR设备不能被大范围推广的原因之一。

一段评测视频,打开前请注意音量。

造成这种眩晕的,是“VR视觉世界”与“现实世界”的运动不同步。

硬件技术上,包括屏幕显示延时、计算延时、传输延时以及传感器延时的各类延时问题会导致“视觉”跟不上“实际”。其中,屏幕显示延时影响最大,比如Oculus Rift总延时为19.3ms,其中屏幕显示延时为13.3ms,占比达69%。

软件上,强交互、玩法相对复杂的游戏,会产生“实际”跟不上“视觉”的眩晕感。

而《半条命》作为一款强交互游戏在硬件和软件上都有了优化。

首先是整个硬件技术水平近年已逐步提升——目前主流设备已将延时控制在20ms以下;通过不断提高刷新率和帧率、将LCD屏幕替换为响应时间只有其千分之一的AMOLED屏幕等方式,延时还可以进一步降低,有效缓解了眩晕感。

软件方面,《半条命》设计了“传送”、“顺移传送”和“持续传送”三种移动方式,玩家可以选择自己更适应的方案,进一步减轻眩晕感。

其次,《半条命》设计了不少针对VR设备的新交互模式,带来了可玩性的提升。

硬件上,《半条命》官方头显Valve Index革新了操控的交互模式。虽然从头显参数来看,Index与Oculus等产品差异不大,但Index通过增加手指追踪技术,实现了“抓握”动作。由此,玩家可以在游戏里完成手枪上弹等3D互动。

玩家们也各显神通,自创了许多“奇怪玩法”——比如,在因疫情而停课的美国,加州一名数学老师就选择用《半条命》中的玻璃、马克笔等道具,给同学远程讲题。

可玩性的提升还体现在,VR能让游戏世界更逼真——以开门为例,在传统游戏中,玩家一般只有“开门”和“不开门”两个选项,而玩家在《半条命》中则可以选择敲门、透过门缝窥视,或慢慢开门等不同的方式,还可以在开门瞬间同时射击或扔出一个手雷。

最后,《半条命》还具备经典IP、3A大作、重度硬核等光环。

《半条命》系列是全球知名的FPS游戏,其初代版本《半条命1》早21年前就已发售,有强大IP基础。

从制作上看,作为首个VR 3A大作,其美术风格、剧情设置、设计体验上完全不输PC平台水准,符合玩家预期。

种种优质体验的加持,《半条命》不出意料的爆火。

但这到底只是因为疫情导致的昙花一现,就像《流浪地球》之于中国科幻电影;还是代表着一个新时代的开端?

答案在《半条命》横空出世前,VR to C这些年在踩坑中前进的发展史里。

2. 只欠东风纵观消费电子历史上的大浪潮,都遵循软硬件互相推动的模式——先有硬件革命,再有内容生态的跟进;再由内容对硬件提出新要求……二者相辅相成、螺旋演进。

曾经在HTC负责VR产业生态的蓝驰投资人何嘉伟告诉「甲子光年」,VR的软硬件相互推进就符合这一“脚踏车模型”。

以硬件的进化为标志,可以将消费级VR发展划分为三个阶段[1]:

第一阶段始于2012年,VR雏形时期;

第二阶段始于2015年,PCVR时期;

第三阶段始于2019年,一体机时期。

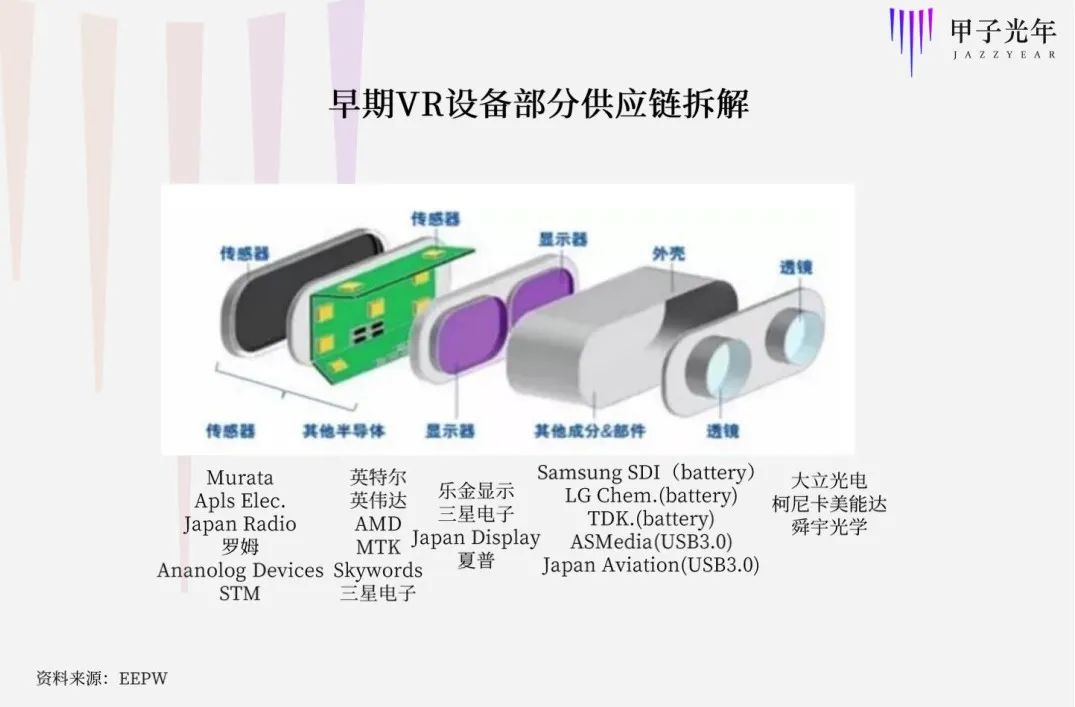

2012年前后,得益于手机供应链的起量和成熟,低价将标准件组装为消费级VR设备成为可能。

当时,包括IMU(导航零件之一)、LCD屏等在内的手机零部件成为VR设备零部件,于是兴起了以Palmer Lucky在2012年创造的Oculus Rift DK1为代表的3DoF VR头显,进入VR产业发展的第一阶段。

早期VR头显的供应链与手机供应链高度重合

歌尔、HTC等厂商,也因为有着强大的手机供应链背景,乘势而起。“离供应商近,也是那几年国内厂商能够冒起并涌入VR市场的主要原因。”蓝驰创投何嘉伟告诉「甲子光年」。

2012年Oculus Rift DK1

但由于硬件粗糙、内容无法接入,那时的VR仅仅是躯壳,无法真正打入消费市场,即使一时兴起尝鲜购买,此后也多被束之高阁。

2015年开始,VR发展进入第二阶段——连接电脑或PS等主机的PCVR出现并成熟。

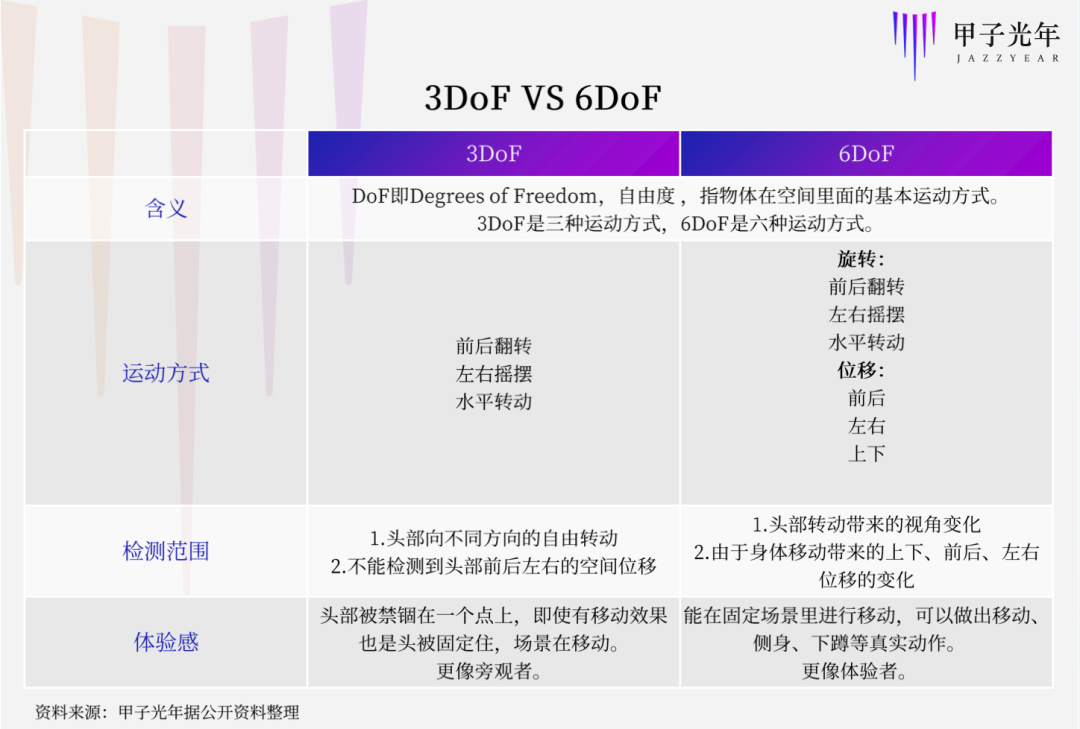

在这一阶段,VR厂商利用outside-in追踪,已经可以实现6DoF自由度,玩家可达到自由走动的初级沉浸体验。

索尼PSVR、HTC VIVE Cosmos和Oculus Rift S等,都是此类PCVR。

也是在这一阶段,硬件的革新使VR游戏的接入成为可能。

到2016年,国内VR市场的动向概括起来是“硬件风口已过,机会在内容制作”。To B的VR应用进入爬坡期,to C的VR游戏,也进入小的爆发期:

当年,国内出现了《雇佣兵1》、《骷髅海》等VR原生游戏;国外的《Pavlov VR》、《Space Pirate Trainer》等射击类游戏也广获好评;

到2018年5月,《节奏光剑》的问世更是创造了同时在线玩家4.66万的纪录。

但这个时期,VR游戏仍然是雷声大雨点小。

这是因为,硬件上的体验仍不过关:使用PCVR的玩家,在移动时会经常被线缠住,且这一代VR设备大多只有简单的感知交互和触觉反馈,最要命的是,眩晕问题也没有完全解决。

硬件问题,又掣肘了内容发展的可能性。

在最大的游戏平台Steam上,VR游戏仅有两千多个。

为数不多的VR游戏也更像“小品”:美术风格简化抽象,游戏环节和剧情设置简单,通关时间在一小时以下;且游戏缺乏强交互——当时很多VR游戏依旧沿用2D逻辑,即使是最火的《节奏光剑》也是沿用“切水果”的交互原理。

节奏光剑

而愿意斥巨资买VR头显,并忍受十几分钟开机时间的玩家,更期待的是深度硬核游戏。

这就导致了玩家期待与游戏产品的错配,进一步导致留存不高、玩家数量上不去。

反过来,游戏内容的匮乏又进一步导致玩家购买高价VR设备的意愿不足,形成了“硬件不行-内容不行-硬件销量差”的负循环。

直到2019年底,Steam平台上拥有VR头显的玩家占比仍不足1%。

“游戏赖以为生的就是用户数。”魔视互动CEO王科告诉「甲子光年」,即使游戏口碑好,但玩家数量少也会直接导致游戏团队难以盈利。

但这一数据在2020年迎来了转折,截至今年4月底,Steam平台的VR头显渗透率从不到1%猛增至1.91%。

短时间内翻倍的背后,是2019年年中开始的第三阶段硬件革命——无线一体机。

2019年6月,无线一体机Oculus Quest发布。此后,HTC、华为、Pico等厂商也纷纷上线一体机。

这些一体机,在技术比上一代更加极致:市面上的一体机几乎都采用了inside-out追踪定位技术,单眼分辨率满足1.5k~2k,视场角达100~120度;走在前沿的厂商,甚至还会增加手部追踪技术和眼球追踪技术。

这就使消费级VR步入了“只欠东风”的阶段——更好的硬件为更优质的游戏内容铺平了道路。

3. 拐点将至于2020年3月上线的《Half-life: Alyx》恰好成为了这股东风。

它是一个标志:VR to C率先在游戏、娱乐市场进入了“硬件-内容脚踏车进化”的正循环。

一方面,在上一波硬件改进后,VR游戏内容将进入新的发展期。

《半条命》并非不可复制。“《半条命》能实现的技术,其他VR游戏团队也都能实现。”酷咔数字运营商务VP王雪芝告诉「甲子光年」。

在VR领域,甚至“逆大潮流”出现了一批从to B转型做to C的公司。

科技媒体“懂懂笔记”在4月30日报道,国内有一部分原本做VR/AR商用开发的公司,从2月开始看到了游戏市场的火热,于是加班加点转做VR游戏。

近期由七鑫易维、HTC、英伟达共同发起的“眼球追踪VR内容大赛”也吸引了近百家游戏团队的参与。

此外,大公司正在加大对VR游戏内容的扶持。

Facebook已在去年底收购了《节奏光剑》的工作室,并着手开发VR版《刺客信条》、《细胞分裂》等大IP游戏,这些是Facebook计划投资十亿美元购买游戏工作室和独家版权的一部分。

另一方面,内容的提升,将刺激硬件的进一步革新。

毕竟,一体机的运算能力不足以支撑重度游戏——比如《半条命》需要高配置电脑的配合,这增加了玩家门槛。

降低门槛、提高体验的新技术正在加速开发中。

据5月5日消息,Oculus已在开发一个更加轻巧的Quest,不仅刷新率更高,还配备了全新设计的控制器,预计2021年上市。

苹果在2020年4月内发布了十几份AR/VR招聘启事,寻找能为未来AR/VR产品研究新型显示技术的工程师主管;并且在近期获批了多项VR/AR相关专利。

更多3D追踪技术也在研发中。眼球追踪技术提供商七鑫易维告诉「甲子光年」,其技术已应用到了HTC、小派、爱奇艺等公司的VR设备和部分AR设备中;索尼也计划在下一代设备中加入手指追踪技术。

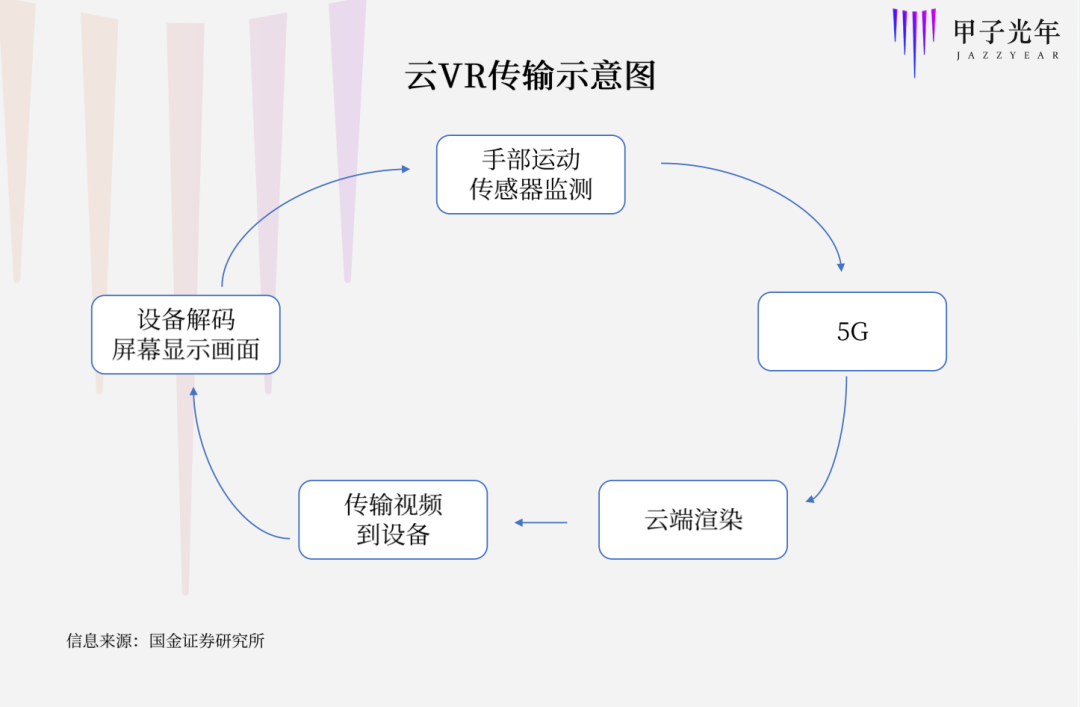

基础设施层,云VR近来也有许多进展——云VR可以在提升设备便捷性同时提升运算能力,是降低终端设备门槛的方式之一。

各公司在云VR领域动作频频:2019年3月,中国联通联合中兴通讯发布基于5G MEC的Cloud VR业务;2019年6月HTC 联合中国移动共同推出了HTC首款端到端5G云VR解决方案;2019年11月,中国电信推出天翼云VR;今年3月,华为宣布将在下半年提供基于鲲鹏云游戏架构的、无需本地渲染即可随时接入游戏的云VR方案。

正循环形成的最强有力证据是游戏VR设备的销量增长。

以Oculus为例进行分析,在2020年第一季度,根据Facebook官方披露的数据,Oculus总销量同比增长80%,这还是在全球缺货、销量受产能拖累情况下的结果。

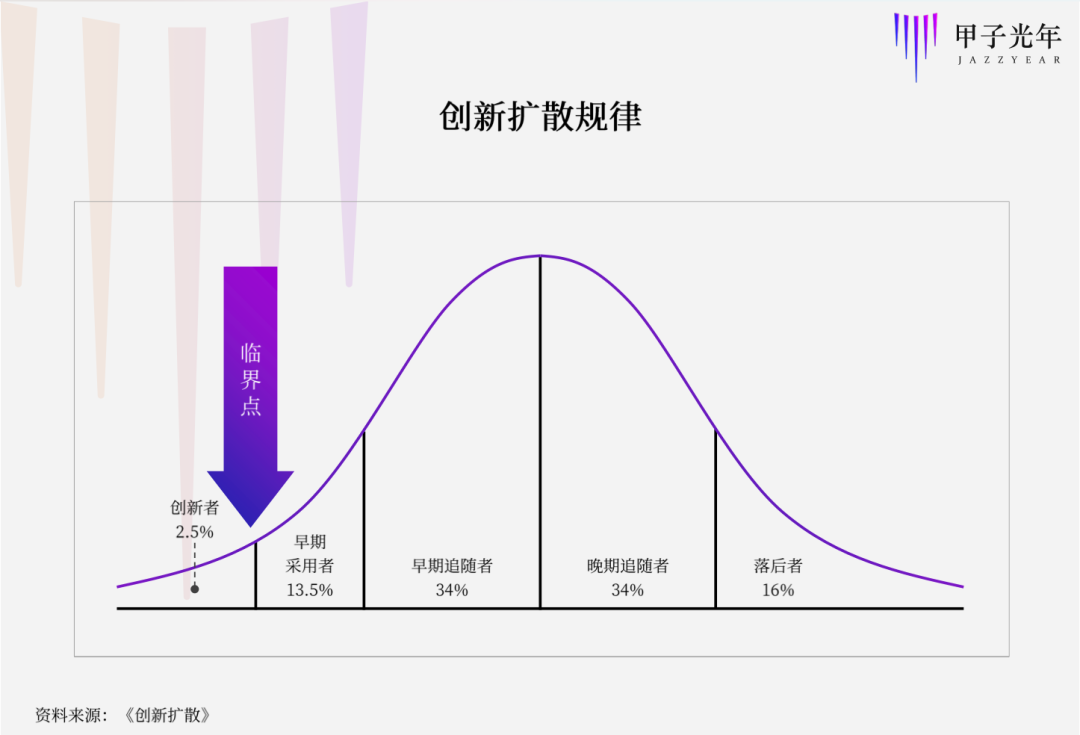

高增速背后,另一个值得注意的点是,Oculus已到了创新扩散模型中从“创新者”(2.5%)到“早期采用者”阶段的临界点,未来增长斜率会加速变陡。

为什么到了这个临界点?可以用索尼PS4的累计销量来作为单品牌终端在高端游戏市场的“天花板”。

截至2019年,PS4共售出1亿台,那么其“创新者”到“早期采用者”的临界点是250万左右;目前,Oculus几款主力产品的总销量,按保守估算即将达到这一量级[2],未来的出货量很可能进入快速爬坡期。

最后,从大环境来说,整个游戏市场正经历高速增长。

游戏平台Steam的用户数在2017年到2019年的3年间,从2亿增长到了10亿,年平均增速超过100%。

其中,硬核玩家即高付费意向玩家增速突出,前文已提及的购买头显的玩家人数在4个月内翻倍就是一个例子。

硬核玩家的氪金能力不容小觑,以索尼PS4为例,平均每名玩家在PS4主机上的消费(即购买游戏)高达700美元。

国内,字节跳动、B站等公司不遗余力加码游戏产业,也能侧面反映出游戏市场未来的强劲走势。

然而,在多金的游戏市场打开局面,还只是VR或者说更广义的XR(即扩展现实,包含了VR虚拟现实、AR增强现实、MR混合现实等相似概念)想象空间的一部分。

更远的野心,是2012年前后VR热潮之所以兴起的起点——成为下一代计算平台。

4. 更远的野心曾为HTC的VR产业工作过的蓝驰创投投资人何嘉伟表示,HTC在2015年手机市场竞争白热化时,就把AR/VR视为未来的计算平台,积极下注。

在2014年Facebook在收购Oculus时,Facebook副总裁Dan Rose也曾公开表示,Oculus是计算设备和娱乐的未来:“我们相信这(指Oculus)意味着,我们可以直接将计算机戴在我们头上,然后用眼睛去跟它互动。”

但VR在成为通用计算设备上有一个缺陷——VR提供的沉浸式体验,与现实环境有冲突,因此很难成为通信、社交、信息获取等真实社会生活的刚需载体。

这就引出一个已被业界探索的新趋势,即广义XR范围内,各种新技术的融合——AR、VR等的界限正逐渐消弥。

MR厂商Nreal产品负责人吕唯告诉「甲子光年」,Nreal已计划在今年下半年推出一种类似墨镜片的可拆卸硬件,当把它放在AR眼镜上时,可实现几乎完全遮光,实现类似VR的效果。

隐形眼镜形态的AR+VR设备也在研发中——美国的Mojo Vision近期就申请了“隐形计算”的专利。

Mojo Vision

AR、VR的融合,能让用户穿梭于“物理”和“虚拟”世界,且眼镜形态,便携性高,又能充分利用视觉这种对人最自然、最高效的信息接收方式,满足通信、社交、信息获取、娱乐等一系列需求;进一步结合虹膜核身等技术,还能实现交易功能。

王兴近期在“饭否”上发言:强如苹果,也不应该同时押宝AR/VR和智能汽车这两大赛道,这意味着在王兴的思考中,AR/VR是能与智能汽车等量齐观的未来机会。

和智能汽车一样,AR/VR是需要大手笔投入和长时间等待的赛道。

在真正的开花结果之前,回到本文讨论的主题——眼前的游戏市场是 VR to C可以抓住的机会。

《半条命》将更像《太空奥德赛》,它并不是一个孤立的高点,而是开启了此后同类内容的繁荣时光。

END.

[1] 如果要向VR源头追溯,可以从1957年的Sensorama仿真模拟器说起。但VR真正开始成为消费级产品,是由Oculus Rift DK1在2012年开创的。

[2]虽然Facebook没有给出Oculus 2020年第一季度的准确销量,但其财报中提到,2020年Q1,Facebook非广告营收达到2.97亿美元,主要由Oculus贡献;以Oculus带来了非广告营收中的50%,即1.5亿美元来计算,则平均单价在400美元左右的Oculus的第一季度销量约为38万。在不考虑今年的增速的情况下,则2020年Oculus销量是150多万;而Oculus在2019年已售出近100万台,总销量将达到250万。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载