5G时代手机厂商在憋什么招?

编者按:本文来自微信公众号“子弹财经”(ID:wwwhygc),作者 杨博丞 谢媛媛,36氪经授权发布。

5G上不去,4G下不来

随着国家新出台的“新基建”政策,5G再次登上了热点榜,而在5G之下,各种新应用和新技术正在不断迭代发展。

受到疫情影响,本应在春节期间进行5G手机热卖活动的商家们没能如愿以偿。据「子弹财经」了解,多数商家在疫情期间不得不关闭店面,并将销售重心转到了线上。

即便是这样,2月份的5G手机销量并无明显好转。

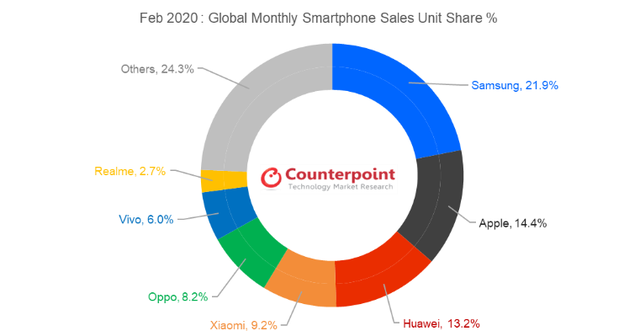

根据Counterpoint Research的最新报告,因受新冠病毒疫情影响,全球智能手机销量在2月份下滑超过14%,其中三星全球智能手机占比21.9%,苹果排名第二位(占比14.4%),第三名则是华为(占比13.2%);尾随其后的四大国产手机厂商分别是小米、OPPO、vivo和realme,对应的市场份额分别是9.2%、8.2%、6%和2.7%。

图 /Counterpointresearch

“疫情影响是一方面,另一方面5G手机的整体价格和优势还没有凸显。”北京手机经销商张莉说道。

张莉认为,虽然目前5G已经商用,但更多的5G终端购买者仍集中于白领或数码产品爱好者,另外,5G手机在使用上与4G手机并无差异,只是增加了5G功能而已。

据「子弹财经」了解,从2019年第四季度,一些国产手机厂商便开始清理4G手机库存,以能够全力以赴5G产品。

但从消费者行为来看,5G手机进入了一个尴尬境地——4G不想买,5G买了没用。换言之,消费者对于5G手机的换机热情并不高,同时又不愿意更换已有的4G手机。

这陷入了一个“死循环”。

5G时代虽然已经到来,但消费者并没有太大感知,主要因为5G网络在实际体验速度上基本与4G无异,加上当前5G网络的覆盖范围还仅限于一二线城市。

与3G过渡到4G时代不同,当时人们能明显地感知3G和4G在网络速度上的差异化,视频或游戏的体验更流畅,因此在2014年出现了4G手机“换机潮”。

彼时,国产手机刚刚起步,销量最好的手机仍为iPhone,但在六年后,这个市场发生了变化——引领5G换机的厂商并非是苹果,而是被众多国产手机厂商所代替。

无论是华为,还是小米OV,大家都在争先恐后地发布着自家5G手机,生怕在5G中的市场地位被友商们所夺去。

但目前5G手机的价格仍在高位盘旋,均价基本在4500元左右,就连小米今年也直接提高了5G手机的销售价格,OPPO Find系列则是直接冲击到了6000元大关。

在5G时代,手机元器件成本在不断上升,加上疫情影响,制造成本更加高昂。所以,5G手机的价格始终未能降至千元水平。

影响是暂时的,复苏期将到来

根据IDC预测,到2020年上半年,全球智能手机出货量将同比下降10.6%。而调研机构Canalys报告则显示,中国2020年前三个月的智能手机出货量与2019年同期相比将大幅下降50%。

图 /IDC

“OPPO在2月份的线下销售受到了很大影响,销量仅有50%,不过到2月底销量已恢复至去年同期水平。”OPPO副总裁吴强在接受「子弹财经」专访时说道。

受到冲击与影响最大的当属依靠线下渠道的手机厂商们,OPPO则是其中之一,另外还有华为和vivo,这两大品牌在2月份的线下销售也不尽人意。

vivo副总裁、中国市场总裁刘宏表示,虽然疫情对2月份销售有影响,但在3月初已经恢复超过80%。

北京华为经销商袁野向「子弹财经」透露,2月份华为手机的销量相较于年前基本下降了50%,虽然他将一部分业务转到了线上销售,但结果并不乐观。“总体来说,损失还是有一些,但华为5G手机销量我觉得还算不错。”

在此期间,依托于线上销售渠道的荣耀和小米品牌并未受到太大影响。随着疫情在国内的逐渐消退,各大手机厂商开始回归正轨,市场需求得以释放,随着各大线下店铺开始陆续复工,整体手机市场或在4月出现回暖与反弹。

“这个月就明显好转了些,我的店铺在中旬就开始营业了,现在客流在逐步恢复。”王曦告诉「子弹财经」,河北石家庄3月中旬就开始陆续复工,商场店铺有序恢复经营,目前进店买机的用户每天都在增加。

此外,“去库存”也成为各大手机经销商们所面临的问题,由于2月份线下销售受挫,这在一定程度上影响了手机厂商的业绩与新品计划,因此,在整个一二季度,清理4G手机库存并大力推广5G手机将成为手机经销商们的常态。

当前,中国提出了“新基建”战略,首要的便是增加5G基站与覆盖率,因此三大运营商正紧锣密鼓地进行5G网络搭建,而手机厂商们也在努力降低5G手机的门槛,预计到今年底或有千元档位的5G手机入局,届时将会吸引更多4G用户向5G迁移。

“现在5G手机的价格的确很高,基本都在5000元左右,小米的5G手机都已经接近4000元了。”袁野说道。

“今年国家也在重点向5G倾斜,说明国家方面非常重视这项技术,所以国内的手机厂商们今年发布的5G手机数量会超越当年发布4G手机的数量。”王曦表示。

王曦认为,今年5G手机在年底会迎来换机潮,一方面是国产手机价格会降下来,另一方面是今年苹果将发布首款5G手机,这势必会激发一次新的消费动力。“许多用iPhone的用户都在等待iPhone 5G,如果能够按时推出,肯定是一次换机潮。”

海外市场或重蹈国内覆辙

目前,国内手机的销售在稳步恢复,但在海外市场,销售情况却不容乐观。

Counterpoint Research报告显示,在2019年第四季度欧洲智能手机市场份额排名中,三星、苹果、华为、小米及OPPO分列前五位。

图 /Counterpoin

如今,欧洲和美国等海外地区深受疫情影响,这在一定程度上导致了海外市场整体营收下滑,在欧美市场占有较大份额的苹果、三星和华为均受到不同影响。

根据中金公司预测,二季度国内、海外疫情影响重叠,全球出货同比降幅达26%;三季度中国疫情影响消退,全球增长率5.9%,四季度增速转正。

“按照预期,我们今年在欧洲计划进入的国家有德国、比利时和葡萄牙等国家。但受疫情影响,进入这些市场的时间会有所推迟,但总体的计划正在持续推进中。”OPPO方面称。

同时,OPPO还表示,将会根据当地疫情情况适当调整策略,同时它们会参照中国国内做法,将资源和重心向线上迁移。

吴强在接受「子弹财经」专访时也表示,“线上销售还要做得更好才行,同时也对整个销售渠道和通路的价值进行了重新评估和定位,销售结构还要做进一步优化,我们正在模式的设计和尝试阶段。”

在特殊时期,手机厂商们的打法也在发生相应的变化,比如采取微信群、视频直播等形式增进与用户的交流,这些新的销售手段正逐渐改变用户的消费习惯。

IDC预计,消费者通过在线渠道购买手机将在2020年上半年大大增加手机销量,并可能代表购买行为的永久性转变。

手机厂商未来发力点在哪?

当前,受到事态牵连的不仅存于销售端,更存于上游的生产端。

据「子弹财经」了解,三星关闭了印度两家手机工厂,小米、OPPO及LG也相继关闭印度工厂。

另外,一些手机零部件供应商也出现了停产、工人短缺的情况。三星SDI和LG化学宣布关闭美国电池工作,暂定为4月13日重新复工,但现在美国疫情持续加剧,其工厂能否按时复工还是未知数。

上游的供货紧张直接影响了下游的出货率。在第一季度,包括华为、OPPO和小米在内的厂商相继发布新品,除部分机型拥有现货供应之外,一些机型均处于限制购买,网友对此抱怨强烈。

目前国内的代工厂已基本实现复工生产,但一些国外零部件厂商的供货情况紧张,即便国内厂商们加足马力进行生产,也是在消化前期的备料库存。

因此,手机厂商们也在利用这个契机搭建自己的生态链矩阵——由于5G技术具有高速率、大连接及低时延的特性,这将极大利好IoT和包括视频、网络游戏在内的互联网娱乐产业的发展,手机厂商们嗅到了新商机。

5G比4G网络的传输速度快数百倍,这是实现万物互联的关键。网速快慢对于用户的指令传达起到重要影响,5G的传输速率基本上可以达到4G传输的10倍以上,让用户的语音指令能够准确清晰地得到反馈。

无论是IoT还是互联网娱乐产业,智能手机作为大众生活不可分割的一部分,是最重要的入口。目前,我们可以看到,近几年几大厂商不约而同地做起IoT和软服务这样的“附加”业务。

苹果公司的蓝牙耳机AirPods、苹果手表和HomePod智能音箱产品赚足了用户眼球,这也让外界一度质疑其“不务正业”,但智能穿戴业务和服务业务营收的快速增长说明其发展方向的正确性——在2020年Q1财报中,苹果公司的可穿戴设备和配件的收入增长36.9%至100亿美元。

同样获益的还有小米。

自2014年至今,小米在IoT领域已经发展了五年多的时间,其在整个IoT生态链布局中形成了自己的独特打法,“1+4+X”战略奠定了小米“一个主入口(手机)+4个辅入口+广泛智能终端”发展方向。

根据小米公司2019年Q3财报,IoT平台连接设备数量为2.13亿台,同比增长62%;“小爱同学”(智能音箱)月活用户数为5790万,同比增长68.6%。此部分业务同比增长达到44.4%至156亿元,占总营收比例从2018年的21.3%提升至29.1%。

而这片有待挖掘的市场体量远不止如此。

市场红利可观,但僧多粥少

广阔的发展空间以及苹果、小米的成功,让友商们更加看好5G时代带来的智能产业。

2019年1月,OPPO宣布成立新兴移动终端事业部向5G+时代布局,希望能够构建面向未来的多入口智能硬件网络,并率先瞄准智能手表及智能耳机。

OPPO创始人陈明永也在OPPO创新大会上提出,OPPO在5G时代要实现万物互融的战略构思,并提出,未来的手机厂商不再是纯粹的手机公司。

同年,华为为IoT业务单独开发鸿蒙操作系统,并推出旗下第一款智能电视——智慧屏,其“1+8+N”的发展战略也与小米十分相似。

头部手机厂商希望借助手机端口积攒的海量用户推进IoT生态建设,从而在这块价值万亿的市场分到一块蛋糕。但在IoT领域得入口未必得天下,技术始终是关键要素。

BAT这些在AI领域有一定基础的互联网企业也赶来“分一杯羹”。

阿里和百度推出的智能音箱——天猫精灵和小度凭借较精准的语音识别技术在全球销量表现突出,尤其是最晚进入市场的百度智能音箱,其在全球的出货量份额在2019年Q4增长至12.9%,成为全球第三厂商。

这些正是手机厂商的短板,也是小米、OPPO等厂商相继在2019年底强调技术投入的原因。

不过,做好IoT业务并不是头部手机厂商唯一的奋斗目标。5G时代下,被广泛看好的互联网娱乐产业也成为重点发展的对象,尤其是在线视频。

根据世界电信产业咨询顾问公司Ovum预计,用户对视频数据的需求将从2019年的平均每月11.7GB增长到2028年的84.4GB,占所有5G流量的90%。英特尔也认为,未来10年,5G将为媒体和娱乐公司带来1.3万亿美元的新收入,而视频内容消费将成为这笔收入的重要组成部分。

希望“多条腿走路”的手机厂商自然不会放过这个机会,不过在具体的发展方向上各有见解。

为了避免与视频平台起冲突而走上“烧钱”的道路,华为特别强调自己不会涉入内容产业链上游,仅以“综合视频入口”的聚合模式打造内容服务,小米也采取相同策略攻入该领域,双方均在2018年接连出击。

2018年,小米面向重点布局的印度市场推出Mi Video(米视频),通过与AltBalaji、Flickstree、SonyLiv等多个流媒体平台合作,向Mi Video输送内容资源,并将该业务看作是未来盈利增长的关键。

华为则将重心放在国内,与“综艺王”芒果TV、腾讯及优酷等视频巨头平台建立合作关系,将各平台内容引入自己的视频库——华为视频。苹果的野心更大,为了拥有优质的独播内容,形成差异化竞争,苹果推出致力于打造原创影视剧的Apple TV +。

相比之下,OPPO在内容服务方面虽然起步较晚,但涉及面更广,其目标是建立一个完善的内容生态。

目前,OPPO内容生态的内容矩阵包括OPPO浏览器、视频、音乐、乐划锁屏、主题商店和游戏中心等12个形式多样的分发端口。此外,OPPO还推出"欢想计划"内容生态专项扶持政策,拿出价值亿级内容创作基金扶持内容生产者。

然而,手机厂商专注打造内容的目的并非只有拉新和留存用户,在智能手机市场发展不明朗的情况下,通过这些“附加”业务获得新的利润增长点是每个企业所期盼的。

目前,小米、华为在视频业务上的收入来源和其他流媒体一样,都是通过用户付费。苹果则在采取这一收费方式的同时,将自制电影搬上银幕,增加了一笔票房收入。

如今的手机厂商已经不再通过单一销售智能产品的方式获利,在5G时代下,手机厂商在互联网娱乐产业以及IoT领域将有更多发展机会。

过去3年,华为云就一直在游戏、VR和音视频等领域不断打造连接全球用户、适应各种网络的服务。但需要注意的是,无论手机厂商聚焦哪一个细分领域,BAT、TMJ等互联网巨头都是最大的竞争对手。

在资源、技术和人才方面,互联网巨头不但不亚于手机厂商,还略胜一筹。尽管手机厂商拥有手机这个核心入口,但未来手机的重要性或将被削减,智能手表、智慧屏都可能成为其替代品。

市场红利虽然可观,但耐不住“僧多粥少”。手机厂商除了要关注同行动向,还要注意虎视眈眈的互联网巨头,想要分得一块蛋糕并不容易。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载