没有手机的第一年,美图仍难回血

编者按:本文来自微信公众号“AI蓝媒汇”(ID:lanmeih001),作者 韩小黄,编辑 顾盼, 36氪经授权发布。

没有手机业务的第一年,美图实现了轻装上阵,但仍难回血。

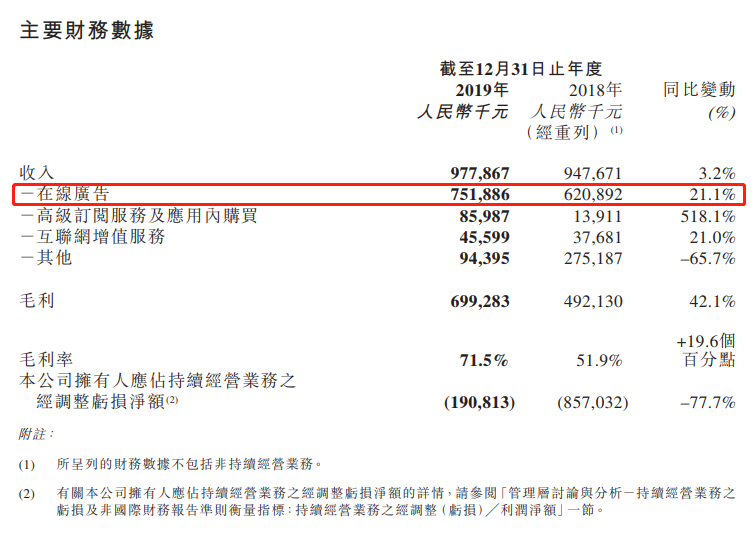

3月26日,美图发布了2019年度报告,财报显示,2019年美图实现营收9.78亿元,同比增长3.2%;净亏损1.9亿元,同比收窄77.7%。

看起来回暖的业绩并没有打动投资人。截至今日收盘,美图报收1.5港元/股,跌幅为7.98%。美团的市值较发行时下跌90%,较最高点下跌92%,蒸发超过670亿元。

一、收入增长,广告占比77%

美图的营收结构中,几乎只剩广告。

年报显示,截至2019年12月31日,公司年度收入为9.8亿元,同比增长3.2%,这其中77%的收入均来自广告业务,达到7.5亿元,同比增长21.1%。

美图方面介绍,广告业务的持续增长得益于平台内引入的新的广告形式(如hotshot及Topview)以维持客户兴趣。而除了引入新的广告形式以外,美图还更新了广告的销售形式,引入了拍卖算法,从而提高了广告收入的单价(eCPM)和填充率。

整体而言,美图广告收入的增加的主要动力来自算法、模式等技术层面的优化,从而提高了广告营收的效率。但根本上来讲,美图并未拉动用户及广告基础量的攀升,依旧处在“吃老本”的水平中。

其他部分的业务增长明显,但整体占比较小,较之整体营收杯水车薪。

财报显示,2019年度的营收中,高级订阅服务及应用内购买收入为8600万元,较上年同期的1400万元增长五倍;互联网增值服务营收为4560万元,较上年同期的3770万元增长20%。

值得一提的是,在2018年被美团视为重要战略的直播业务几乎被放弃,与新起步的皮肤检测等创新业务并入其他项,总体营收为9440万元,较上年同期骤降66%,在营收中的占比也由之前的近3成将至不到1成。

美图在财报中解释称,2019年其他收入的骤减主要源于直播业务因竞争不断加剧而下滑。

二、剥离硬件,亏损收窄78%

去年上半年,美图将手机业务卖给小米的消息尘埃落定。

2019年4月14日晚间,美图手机官方微信公众号发布了告别信,信中提到,“做一台让更多人变美的手机,所以它意味着小众,也意味着体量小,无法降低成本去迎合愈演愈烈的价格战,所以我们即将在年中关闭手机业务,将旗下美图手机的品牌独家授权给小米集团。”

而更早之前,美图与寺库、及寺库旗下TryTry达成三方合作,将美图美妆交由后者运营。

在甩掉手机“包袱”,持续缩减业务之后,美图在2019年迎来轻装上阵。

这也确实为其带来了短暂的喘息机会,营业成本大幅下降。

财报显示,2019年美图的营业成本为2.786亿元,较上年的4.56亿元减少38.8%。其中销售及营销开支降幅最为明显,由2018年的7.8亿元减少至3.3亿元,降幅达到58.3%,主要由于推广费用大幅减少,“原因是本公司将其获取用户的策略从推动付费下载和大型营销活动转向了通过引入创新功能和改善用户体验来推动自然下载。”

研发及行政开支已有小幅减少,分别同比降低3.2%及8.5%。

简言之,告别了手机、直播等高调的烧钱业务,美图进入了节衣缩食的一年。

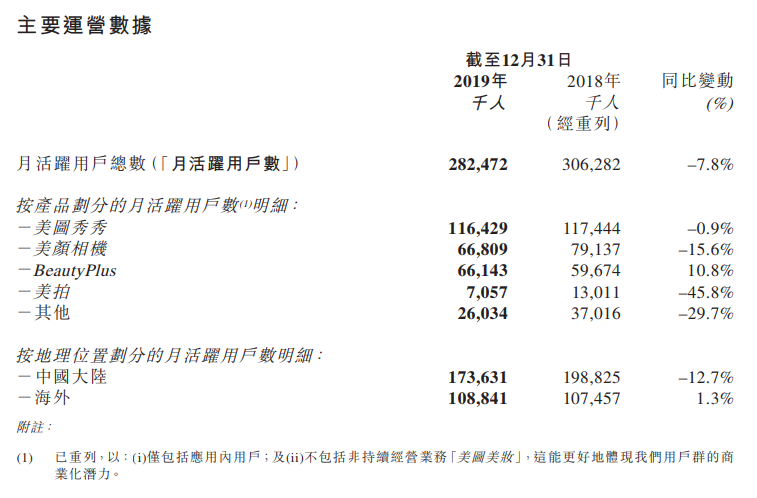

三、月活下降,面临内忧外患 但与营收增长、亏损收窄等亮点形成对比的,是运营数据透露出来的隐忧。

2019年度,美图矩阵内整体的月活总数为2.8亿,同比2018年的3亿下降7.8%。其中主营App美图秀秀月活1.16亿,较上年1.17亿下降0.9%;美颜相机月活6680万,较上年7913万下降15.6%;美拍月活仅余706万,同比下降45.8%;剩余其他平台的月活下降了近30%。

在主营的App矩阵中,唯一增长的是美颜相机的海外版BeautyPlus,月活为6614万,同比增长10.8%。

正如财报所示,目前美图平台内的整体月活仅海外有1.3%的增长,而中国大陆整体下降12.7%。

运营数字是财务数字的基础,流量行至瓶颈,甚至迎来下降,这对美图来说无疑是个坏消息。从现阶段运营情况来看,或许海外尚余部分想象空间,但增势极其微弱。

四舍五入,美图只剩美图秀秀和美颜相机了。

好的一方面在于用户使用时长增加到13.6分钟/日,迎来小幅增加。但与上述的广告等业务收入增加一样,同样是杯水车薪。

本质上,美图秀秀这类的工具型软件就面临用户使用时长短、营收结构单一、想象空间小等天然劣势,加之近年来巨头领衔的faceu激萌、B612咔叽,以及轻颜相机等同类型后起之秀的围剿,美图系特有的技术优势也被蚕食殆尽。

未来,美图面临的或是愈发艰难的内忧外患之困。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载