微观腾讯:从组织行为学看社交帝国的价值

编者按:本文来自微信公众号“先知堂”(ID:gudaolundao),作者:先知堂,36氪经授权发布。

这篇文章从组织行为学的角度为基点,聊聊腾讯控股(HK:00700)的价值。

01何为组织行为学?

组织行为学关注的是“人推动的组织行动对结果的影响”,我举个例子,比如2018年3月国家医保局成立:

人。看一把手的履历,财/*政来的;

组织行动。包括但不限于“制定药品、医用耗材价格和医疗服务项目、设施收费等政策”,可在官网查机构职能;

结果。对药企最主要的影响是产品ASP下降(参见“灵魂砍价”那个视频),股价狂跌,2018年5月-2019年1月医药指数从2037跌到1214点。

都说投企业就是投人,这个“人”呢,在创业之初,组织成立之初,当然主要是看创始人,看他的能力与动机。

但在企业逐渐变大之后,不仅要关注创始人,还需要关注整个领导班子。对后者的关注,视企业文化的强度与基本的执行力定论,可以举个很微观很微观的例子,阿里和腾讯员工入职都要给自己取个别名,为了减少上下级之间沟通障碍。阿里的武侠名上下贯彻的挺好,腾讯的英文名基本只流行于总办级别。

腾讯领导班子存在的问题是缺技术!大家先别忙着拍砖,我说的不是公司缺技术,而是领导班子缺技术,这两者的差异很大,简单来说是“技术缺少组织权利”,请往下看。

02腾讯的组织行为学?

企鹅帝国的总办有14位成员,包括:

CEO-马化腾,总裁刘炽平、COO-任宇昕、CSO-James Mitchell、CIO-许晨晔、CXO-网大为;

高级执行副总裁刘胜义、汤道生、张小龙、卢山;

高级副总裁马晓轶、郭凯天、罗硕瀚、奚丹。

注意到没,第一排各种“XXO”,就是没有CTO(首席技术官)。CTO或者说技术对互联网公司有多重要,勿需多言。

看看隔壁动物园CTO权利有多大,上一届张建峰(行癫)的title包括——集团合伙人、集团CTO、技术委员会主席、达摩院院长、阿里云事业群总裁;2019年12月一系列组织调整之后,集团CTO位子交给程立(鲁肃),张建峰其它title不变,向程立汇报的主要是新零售技术事业群总裁吴泽明(范禹)和阿里搜索及广告技术事业部负责人周靖人(靖人)。

腾讯呢,2013年联席CTO熊明华(从微软挖过来的,曾创建MSN中国开发中心)离职,2014年CTO张志东(腾讯联合创始人)退休。然后CTO位子一空就是6年。

套用上面我们说的组织行为学——“人推动的组织行动对结果的影响”:

人。腾讯没有CTO,总办没有技术领域的大咖级代言人;

组织行动。各业务各BG,没有技术的统筹安排和顶层设计;

结果。直接的影响是腾讯云的安全事故,“云硬盘三副本备份”都快成梗了,2018年丢了前沿数控的数据,2020年丢了微盟的数据(隔壁阿里云虽然也出故障,但多是宕机)。间接影响是开源协同的技术中台搭建缓慢,BG各自为战,靠微信和QQ的流量分发自上而下怼业务,相互之间的协同有限(PS:内部开源协同做得好的,全部打通的,要数海那边的巨头,Instagram之于FB,YouTube之于Google。账号系统,数据,AI算法的融汇,带来收购业务主营的广告突飞猛进,APRU秒杀腾讯几条街)。

组织行为学的结果,决定了我个人对腾讯估值时的两点原则(来来来,不喜就喷):

(1)对腾讯的估值采用SOTP(Sum of the Part,即分部加总法),它的业务格局是纵向的“微信和QQ向其他应用分发流量,横向协同有限”。

(2)业务边界与其他大厂碰撞时,遇到对方中台做的好的(代表是阿里)和“推荐”模式起家的(代表是字节跳动),都低看腾讯的业务单元一分。

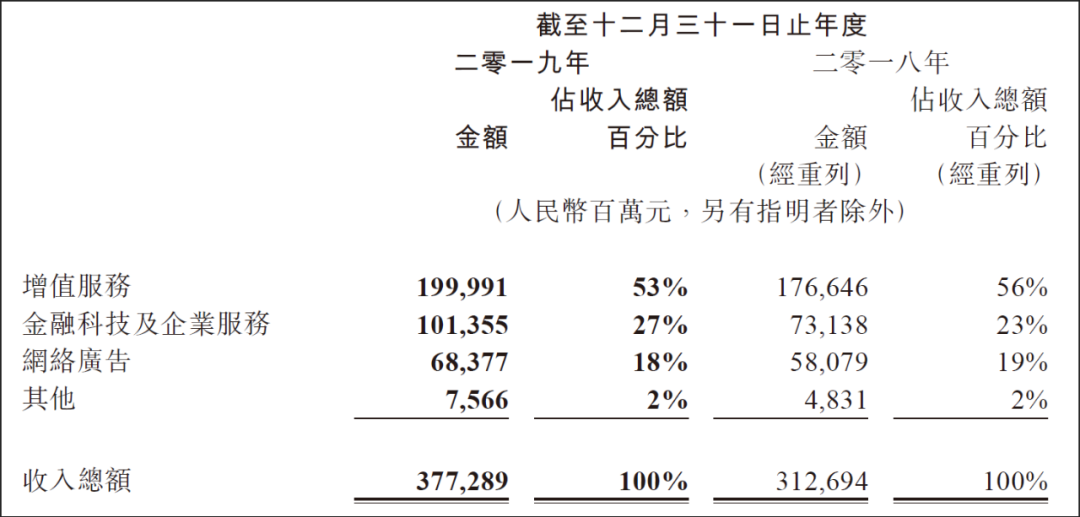

下面腾讯将腾讯的四大收入分部拆解为:网络游戏,社交网络,网络广告,金融科技和企业服务,其他五部分,再加上投资部分的联营合营公司,分部估值。

03网络游戏值多少钱?

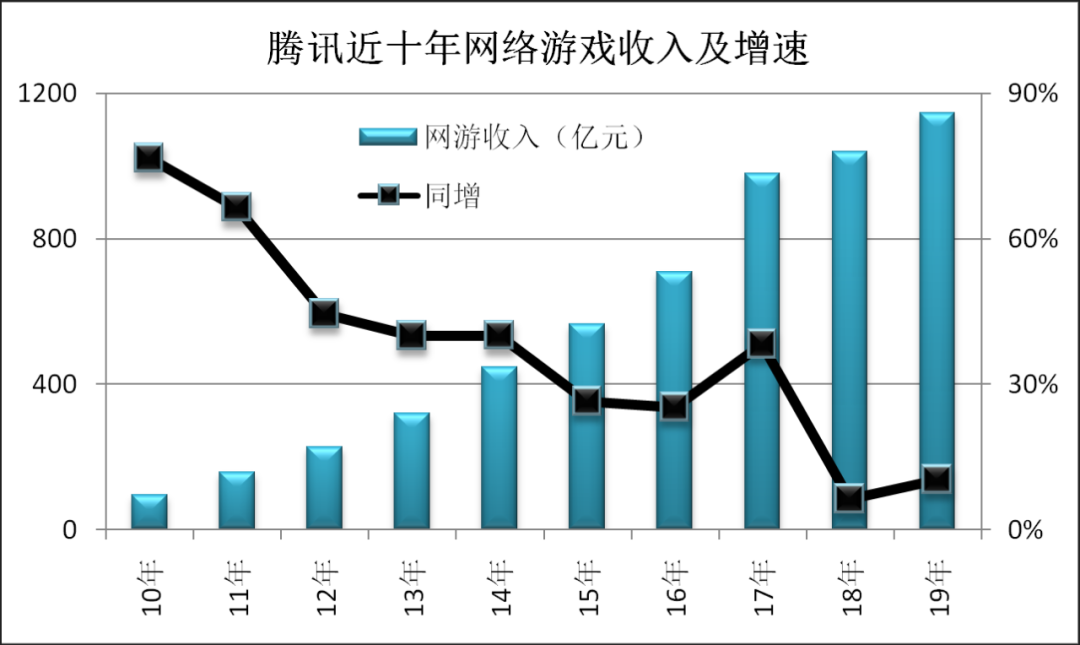

即使腾讯2018年-2019年的网络游戏业务表现糟糕,分别录得6.2%和10.3%的增长,跟前些年增速没法比。

但我还是看好未来三年(2020-2022年)的网络游戏板块,理由:

(1)随着《地下城与勇士》等下滑的端游转手游,将填补经典端游下滑的影响。

(2)卡了一年多的游戏版号终于在2019年中恢复审批,将有更多游戏拉动收入;

(3)2019年5月“借壳”的吃鸡游戏《和平精英》将开始贡献整年的收入;

(4)《PUBG Mobile》为代表的游戏海外发力,4Q19海外游戏收入同增超1倍,占网游总收入的23%,国际增长空间彻底打开,旗下Supercell,Epic Games等一流工作室将提供坚实支撑;

(5)5G云游戏时代,具备云计算IaaS基础设施的腾讯,大概率会延续优势。

未来3年,腾讯的网络游戏应该能达到25%收入增长,按35%净利润率,30P/E,1.098的汇率(下同),游戏这块值3.01万亿港币。游戏,腾讯最锐利的刀。

04社交网络值多少钱?

腾讯的四大收入分部之一的“增值服务”,由网络游戏和社交网络构成,后者收入同增17%至853亿元,主要靠直播服务及视频流媒体订购等数字内容服务的收入,比较大头业务有:

(1)腾讯音乐。音乐流媒体业务MAU6.44亿,MPU0.399亿,全年收入71.5亿元;社交业务(酷我直播、酷狗直播和全民K歌)MAU2.22亿,MPU0.124亿,全年收入182.8亿元。腾讯音乐2019年总收入同增34%至254.3亿元。

(2)“非网络”游戏业务。区别于上面的网络游戏业务,很多朋友都会困惑腾讯业务分部的混乱,比如“手游+端游”收入>网络游戏的收入(你去看看近几年的年报),原因是前者有一部分是非网络游戏,2017-2019年其收入分别为200亿、244亿(同增22%)、264亿(同增8%)。腾讯WeGame里的单机游戏应该是主要的一块。这个类型的游戏,我认为看点不大,没有多人一起玩的社交属性就没有经营杠杆,未来三年10%左右增速。

(3)腾讯视频。1.06亿订阅用户,数量与爱奇艺相当,两者年费也一样都是178元,所以腾讯会员订阅收入就按爱奇艺(2019年同增36%至144亿元)的算。长视频的拉新主要靠自制优质内容(主要是电视剧、动漫和综艺等),由于腾讯有阅文这个IP发动机,所以比爱奇艺高看一分。即使如此,“爱腾”的用户环比已跌至个位数,未来驱动是ARPU,我认为未来三年会员收入增速不会超过25%。

(4)阅文集团。2019年在线业务(付费订阅、打赏等)收入37.1亿元,未来三年应该能保持10%左右增长。它的逻辑从在线阅读变为IP全链管理,订阅等增值服务不会为整个数字订阅带来很大的拉动。

(5)QQ系列的增值服务。QQ会员、QQ空间、QQ秀等PC时代延续而来的增值服务。2016年开始,年报里就不提这一块了,应该是贡献不了什么收入,但还占十几个pct的收入。

未来三年,社交网络的总体情况大概是增速25%的腾讯音乐和腾讯视频(接近社交网络板块50%收入),带动其他10%以下收入增速的业务,增速收入增速在15%左右,按4倍PS(假设最终净利润率20%,P/E20),社交网络这块值0.57万亿港币。社交网络,快车拉慢车。

05网络广告值多少钱?

腾讯年报里,对网络广告回顾与展望的一段话,非常逗乐,说:“我们年初将微信朋友圈人均单日最高广告曝光量,由两条增加到三条,并在年底成功测试第四条”。好像是在说,“年初鼓起勇气看了女神一眼,并在年底成功的和她说了一句‘李雪琴,你吃饭了么’”。

好了,不扯淡。

广告业务的模型,借用朱时雨老师的两个公式:

(1)Ad revenue =DAU*人均PV*广告展现率*CPM。对于腾讯的展示广告来说,DAU肯定是到顶了的,而人均PV大多数情况下是稳态指标,广告展现率基本100%(能卖广告位置全部放上广告),展示类广告的CPM很难涨价,看宏观和广告主承受能力。一条条的捋过来,腾讯展示广告未来不会有太大长进(媒体广告2019年同比下降15%)。

(2)Ad revenue = DAU*人均feed*Ad load*CPM。社交及其他形式的广告,DAU也是到头了。CPM要提升,前提是用户画像精准度要提高,没打通整个公司开源协同的技术中台之前,没有CTO上来之前,从组织行为学层面不看好。讲究“科技向善”的腾讯也干不出窃听用户声音来提高精准度的事儿,哈哈,知道说的是谁吗?单靠提升朋友圈广告条数,即提升adload,显然不是个事,这对用户的侵入伤害比较大。

社交及其他形式广告的唯一变数是多了个增长引擎(这个可以持续变多),小程序带来增量,2019年小程序交易额8000亿。但小程序的问题也很突出,就是变现能力太差了,假如社交广告33%的增长率中来有10%自小程序,那么小程序的货币化率就是6‰。什么,你说微视也是变量,这么说吧,腾讯能把微视做起来我倒立码字给这个团队道歉。

腾讯的网络广告业务,生活在QQ和微信两座皇宫里,资源用之不竭,只要不断的鼓捣出产品(任何产品几乎都能百搭11亿流量分发做广告变现),就能维持收入和利润的增长,但它的效率不会太高(腾讯网络广告的年度ARPU为59元,对标物FB同期ARPU为195元),不会出现字节跳动这种划时代的500亿到1500亿量级的收入增长。因为一个是门户网站过来的,一个是全新的信息流;一个是生在皇宫里的皇子(太子是游戏),一个是揭竿而起的新王。两者没法比。

假设未来三年,腾讯网络广告收入保持20%增长,利润率15%,20P/E,网络广告这块值0.39万亿港币。网络广告,不痛不痒。

06金融科技和企业服务值多少钱?

大致拆分一下收入1014亿元的金融科技和企业服务:

腾讯云。2018年收入同增100%至91亿元,2019年收入同增87%至170亿元。虽然腾讯云丢过两次数据,但是可见的未来两三年,它还是会有很不错的增速,假如以略低于阿里云的增速(说阿里云比腾讯云强,谁赞成,谁反对),从87%逐渐下降到35%,2020年收入593.2亿元,按7倍PS估值,市值0.46万亿港元。

理财通。用户翻倍到2亿,资金保有量增长50%到9000亿元,按0.35%货币化率倒推收入为31.5亿元。未来三年AUM做到2.5万亿,收入88亿,净利润率50%,估值0.19万亿港元。

微粒贷。2018年微众银行的贷款及垫款余额1165亿元,本次腾讯年报说贷款余额迅速增长,我们就算它增长60%到1864亿元,按0.5%的费率就是(佣金往往可以达到1%-2%,这里给算个折扣)9.3亿元收入。未来三年贷款余额做到0.5万亿,收入25亿,净利润率50%,估值0.055万亿港元。

商业支付。1014亿的分部收入,减掉上述3部分,大概就是商业支付的收入了,803.2亿元。腾讯年报里说,4Q19每日平均10亿笔,一年就是3650亿笔,引用国金证券去年预测的每笔100元客单价,年GMV就是36.5万亿。商业支付收入/GMV=0.22%的货币化率,差不多是代理机构的费率(直连0.3%-0.6%,代理0.17%-0.2%),应该不会差的离谱。未来三年算年化20%增长,GMV63.1万亿元,货币化率提升到0.25%,收入达到1578亿元,按25%净利润率,估值在0.79万亿港元。

以上,各项合计1.49万亿港元。腾讯市值重要的推动力。

07其他业务值多少钱?

其他业务分部包括投资、为第三方制作发行电影及电视节目,内容授权、商品销售及若干其他活动。

2019年其它业务收入75.66亿元,同比增长57%。这块杂七杂八业务拼凑的分部,毛利率极低,仅7.7%。未来三年收入每年按增长30%,净利润假设能达到3%,估值0.016万亿。其他业务,无关大局。

08投资业务值多少钱?

投资板块值多少钱?前几天群里还有一番争论,意思你看看前两年一位资深投资者写的研究,已经把这块的价值盖棺定论。那位资深投资者的原文是:

“现有经营资产账面价值938亿元,在QQ和微信的土壤里,能给股东带来约700亿利润(PS:3Q17时的文章),另外2377亿投资资产,其利润创造力可能不低于现有年产700亿净利润的经营资产,只是尚不知道它们什么时候能在利润表上体现出来。若这个瞎猜大体靠谱,哪怕盈利能力可以抵现有资产的1/3或2/1,近3.1万亿市值的腾讯,似乎也就不算贵了”。

投资的几千亿资产(2019年联营投资2136亿元,以公允价值计入损益或全面收益的金融资产2105亿元)似乎盈利能力有无穷的想象力。其实不然,腾讯投资的那些互联网公司,很有价值,但不能以盈利论(大多数公司还是以提升收入为主,整体亏损,或扩张边界侵蚀现金流业务带来的利润),看看头部公司的盈利能力:

美团算是比较能挣钱了,团购到店90%毛利率的现金牛,整体GMV变现率14.1%,但调整后利润率只有7.1%,净资产收益率为8.5%(按最新盈利×4个季度/900亿净资产)。

京东利润率微薄2%左右,资产重的可怕,都懒得算资产收益率。

滴滴呢,网约车的单一生态,看起来很难赚钱。

拼多多盈利前景不错,是那种“可以赚钱但没必要”的公司,所以现在还亏损。

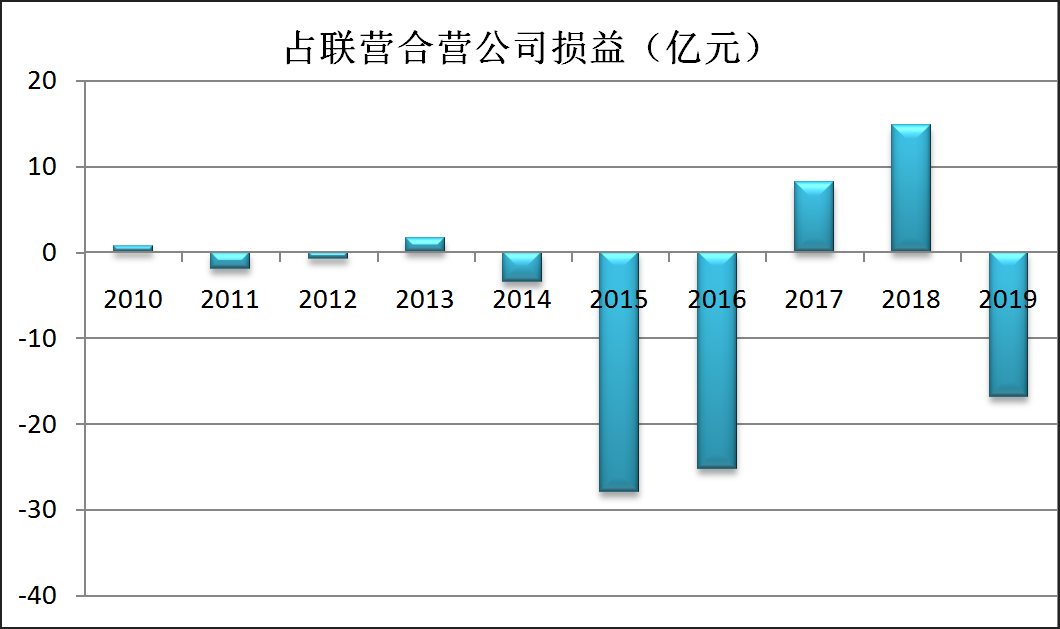

互联网公司的变现能力分布非常不均匀,赚钱的集中在几个大赛道——电商、游戏、精确的信息分发、企业服务、本地生活、OTA——的头部公司。头部公司尚且如此,腰部和尾部公司谈利润就更难了。而且按腾讯1/3或1/2盈利能力来算,比较粗线条随意,不太科学。下图是近十年占联营合营公司的损益。

对于投资资产,我主张按公允价值计量,未来三年每年15%的增值,分发流量对所投资公司的驱动应该能做到这一点(别老想着孙正义号称40%的年化投资收益,孙正义效应的大力出奇迹+“自接自盘”的结果是四处暴雷,现在又要变卖几百亿美元的头部资产补充资金)。

联营公司资产2136.1亿元,其中上市企业1413.5亿元,非上市企业722.6亿元。上市部分的公允价值为3346.9亿元,大概是原值的2.4倍,非上市公司我也按这个倍数估,就是1711亿元。公允价值总计5058亿元,未来三年每年公允价值增加15%,就是0.84万亿港元。

以公允价值计入损益或全面收益的金融资产2105亿元,未来三年每年公允价值增加15%,就是0.35万亿港元。

投资板块未来三年的价值是1.2万亿港元。

09写在最后

加总上述所有单元,我瞎估的三年后的市值是6.68万亿港元。

但是,因为投资板块并不贡献利润,我会选择性的无视它。预期的市值应该是5.48万亿港币。没办法,市场看P/E、P/S或者现金流倍数,投资板块都不能作出太大贡献。

当前腾讯市值3.63万亿港元,三年后如果达到5.48万亿港元市值,对应的年化ROI就是14.7%。这个价位我是不会买的,跌到300港元以下考虑考虑。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载