10亿股先生杨元庆的难题

编者按:本文来自微信公众号“一点财经”(ID:yidiancaijing),作者 严睿刘煜,36氪经授权发布。

一边是公司业绩持续向好,战略转型坚定不移;一边却是财务投资者出走,资本“秃鹫”头顶盘旋,联想集团股价甚至无法跑赢大市。why?

在百度百科的关于联想集团的词条上,有一组很有趣的数字:2003年,“联想”以268亿元人民币的品牌价值,位列“中国最有价值品牌”第四位。

而在2019年12月发布的《汇桔网·2019胡润品牌榜》上,“联想”以125亿元品牌价值排名第107位。

那个曾经能代表中国科技企业的国民品牌,怎么了?

招空体质 自2月20日公布2019-2020财年Q3财报,联想集团(00992.hk)的股价便从5.8元(港币)一路下跌至3月20日收盘的3.78元,跌幅高达34.83%,远高于同期恒生指数17.40%的跌幅。

录得创纪录的营收总额与税前利润以及PC出货量的历史新高,并没有让杨元庆治下的联想集团受到资本市场投资者多少待见,反倒是又一家沽空机构跳出来“当头棒喝”。

尽管联想集团针对沽空机构Bucephalus Research对公司财务“疑似欺诈”进行了回应:相关指控不具备任何事实依据。

甚至瑞士信贷、美林证券、花旗银行等大券商投行机构在其后“唱多”联想集团,还给出6-7元的股票预期价格。

但联想集团股价依旧难挽颓势,二级市场投资者仍“用脚投票”。

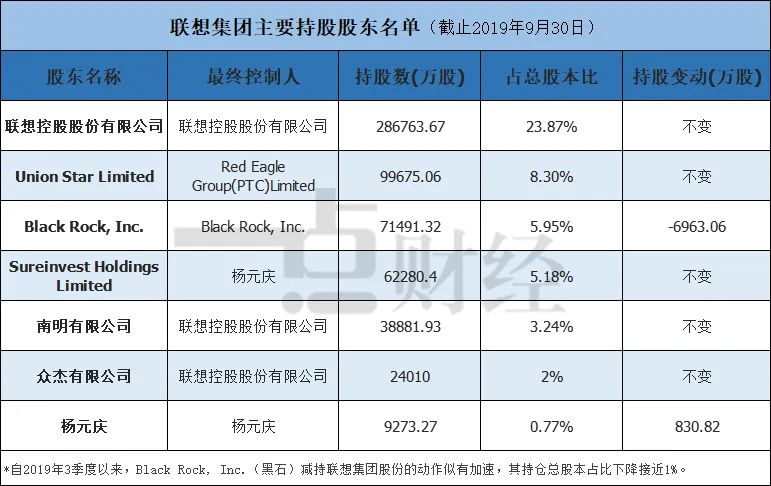

3月3日,位列联想集团主要持股股东前四的黑石(BlackRock, Inc.)公告减持456.8万股,持仓余额下降至59618.54万股。

实际上,在过去两年时间里,黑石一直在减持联想集团流通股份。

公开数据显示,2018年3月1日,黑石持仓79222.28万股联想集团股票,总股本占比6.59%,但至2020年3月3日,其持仓股票数占比联想集团总股本下降至4.96%。

更需要注意的是,在联想集团主要持股股东名单上,黑石可是唯一“最终控制人”与“联想系”无关联的机构,是纯粹意义上的财务投资者。

为何黑石这种量级的财务投资者会持续沽空公司股票,难道联想集团连续刷纪录的营收增长数据不香吗?

为何黑石这种量级的财务投资者会持续沽空公司股票,难道联想集团连续刷纪录的营收增长数据不香吗?联想集团的“招空体质”可不是最近才有的!

2018年5月4日,联想集团第二次(第一次被恒指剔除发生在2006年)被移出恒生指数成分股名单,在此前后公司股价也创下自2011年以来的历史最低值。

甚至彭博社评价联想集团是其自2013年跟踪统计的全球171支科技股中,市场表现最差的一家公司。

再往前推半个多月,当年4月中旬,联想集团分别在美国罗利、希腊雅典、日本冬季和中国北京四地举办了声势浩大的“联想2018全球誓师大会”。

彼时,扭亏为盈的财务数据让10天之内飞赴四地的联想集团董事长兼CEO杨元庆底气十足:通过艰苦卓越的努力,联想已重返业务增长轨道!

“一个联想,两大转型,三波战略,四场战役,五个小目标”,在这一年充满仪式感和催人奋进的“誓师大会”上,杨元庆还高调祭出关于联想集团发展的诸多目标。

可就在这同一年里,资本市场上的联想集团多次遭遇空头机构的大手笔沽空,自此也成为港股市场里被做空最多的公司,做空指数一直高居不下。

一边是公司业绩持续向好,战略转型坚定不移;一边却是财务投资者出走,资本“秃鹫”头顶盘旋,联想集团股价甚至无法跑赢大市。

WHY?

陷落十年 如果说做空一家公司可能是因为短期市场波动和敏感情绪所产生负向的交易结果,那么长期来看一家公司的内在价值则会相对理性客观的反应在股价上吧?

美国投资家彼得林奇提出的“10年10倍股”,被全球价值投资者奉为经典信条。国内诸如海尔、格力、苏宁等很多优秀公司在过往10年都有10倍的股价成长表现。

然而,截取2010年3月12日(6.09)和2020年3月13日(7.02)两个收盘股价(复权价)简单计算,10年区间联想集团的股票溢价仅仅只有15.3%。

即便是拿2015年4月间联想集团10年内最高复权价格15.7元计算,其股价最高溢价也不过1.58倍,与“10年10倍股”相距甚远。

事实上,按照完成财年的数据比较,2018/2019财年总营收510亿美元、净利润5.96亿美元,相比2009/2010财年营收规模放大了3倍,净利润规模则放大了4.6倍。

即使年度营收规模已经超过500亿美元,联想集团的市值规模却始终在60、70亿美元徘徊,10年以来公司市值规模几乎没有什么太大增长。

不过,这样的光景不只发生在联想身上,2019年PC市场占有率仅次于联想的惠普,在过去10年里公司股价和市值规模也并没有多少增长,远逊于同期的道琼斯指数。

不过,这样的光景不只发生在联想身上,2019年PC市场占有率仅次于联想的惠普,在过去10年里公司股价和市值规模也并没有多少增长,远逊于同期的道琼斯指数。而一度与联想缠斗的宏碁和华硕,公司市值随着其PC市场占有率下滑而下滑,与2010年之后的高点相比,宏碁的市值甚至缩水超八成之多。

但也有一个例外,那就是苹果公司。

同样的时间段内,苹果公司股价和市值正好实现了10年10倍的增长,其市值从2010年的1000亿美元达到了刚刚经历美股惨烈熔断之后的12000亿美元。

更可怕的是,苹果公司在21世纪的头20年里已经在资本市场里完成了两个10年10倍,也就是20年100倍的科技股成长传奇。

PC市场全球份额不到联想1/3的苹果,何以实现市值达到近200个联想集团的规模?因为它穿越了两个世代。

2007年当乔布斯在全世界面前端出第一代iPhone的时候,有谁会料到12年后已经产出11代机型的iPhone会在2019年给苹果带来1423.81亿美元的营收?

新千年的前20年似乎可以均分为两个世代,前10年是互联网世代,PC当道;后10年是移动互联网的崛起,智能手机为代表的移动终端成为市场红宠。

两个世代的行业成长红利几乎都被苹果公司掠食的淋漓尽致。

2019财年,苹果全年营收2602亿美元,而其净利润则达到552.56亿美元,比联想集团2018/2019财年的510亿美元的总营收还高。

移动互联网世代,苹果公司华尔街式的成长奇迹也同样出现在中国。

就在苹果手机正式进入中国市场的6个月后,2010年4月间,雷军创办的“专注智能产品自主研发的移动互联网公司”小米诞生。

从0到冲击2000亿元人民币营收的小米集团用了正好10年。智能手机起家,同样港股上市的小米集团此时市值为339.5亿美元。

小米集团市值规模5倍多于正在冲击4000亿元人民币营收的联想集团,这可是资本市场投资者用真金白银“投”出来的结果。

千万别把公司市值仅仅当做投资者手里的“皮尺”。股价、市值规模都是一家公司非常重要的融资能力标尺。

在未来战略转型中,如果要像戴尔、惠普一样发动百亿美元以上的资产并购,负债率已经逼近90%的联想集团仅靠66亿美元的市值,能有多大把握去加杠杆撬动并购呢?

命门所在

跳回Bucephalus发布的质疑联想集团财报的分析报告再看看,真如一些自媒体所说这不过是华尔街的“脏套路”?

实际上,由于资本市场“找茬机制”的设定,机构做空一家上市公司必须得先拿出能够“赢得”大多数市场投资者认同的立论观点。

而机构往往不需要从非常严密、合理的产业逻辑来推导,有时候只顺着资本市场投资者的敏感点去找茬就足够了。

表面上看,Bucephalus是在针对联想集团的销售数据、市场结构、高负债率、数据中心业务的亏损等等问题提出质疑,但实质上是把资本市场目光往“增长”和“转型”这两个联想的“命门”上引。

联想集团借“没有任何事实依据”来回应做空,并解释了一部分质疑的问题。可这个操作太过常规缺乏“硬核”,只纠结在反击做空言论而没有在两个关键点上向市场传递更多信心。

至于一些媒体从“欺诈”的字眼等尴尬角度去喷Bucephalus是“无脑”做空联想,反倒让人觉得这是刻意而低维的公关引舆操作。

因为“增长”和“转型”是联想集团绕不开的话题,投资者是投未来成长的潜力而不是当下的财务数字。

这也正是为什么10年来,联想集团股价市值始终徘徊不前,财务数据“一片大好”却还被市场不断沽空的缘故。

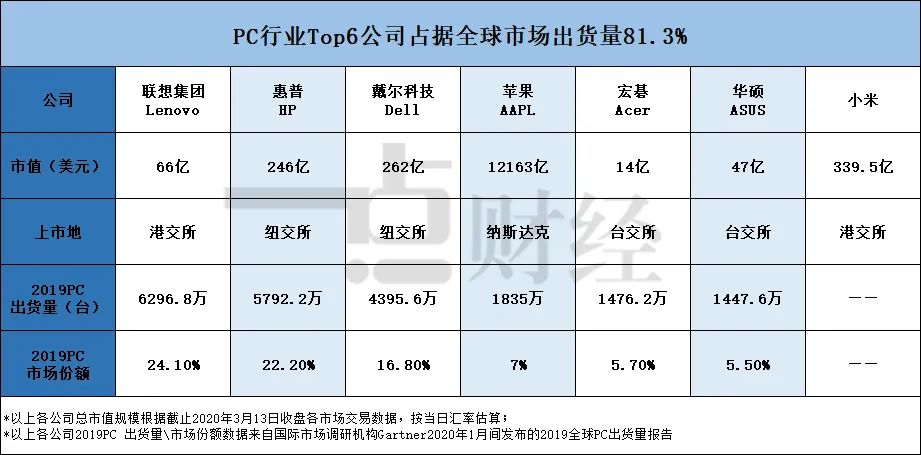

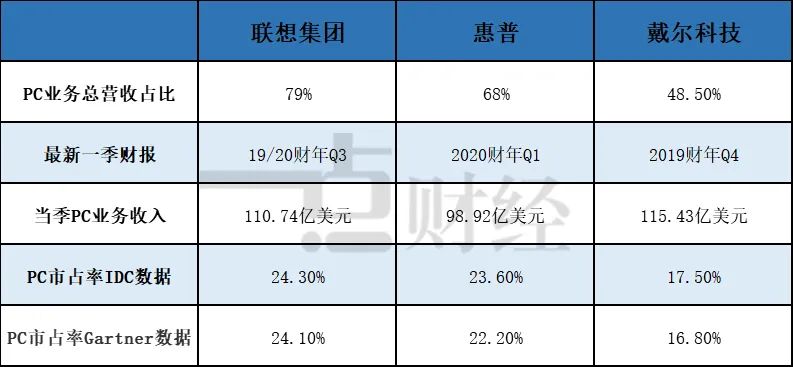

根据19/20财年Q3 财报显示,联想集团的两个业务板块:智能设备业务集团(IDG)实现营收125.02亿美元;数据中心业务集团(DCG)营收超10亿美元。

这其中IDG旗下的PC业务(个人计算机和智能设备)营收达到110.74亿美元,占联想集团总营收比例为79%。

按照最新一季财报显示,PC行业出货量排名第二的惠普PC收入占比总营收为68%;行三的戴尔科技PC收入占比总营收则为48.5%。

不难看出,PC是联想集团和业务分拆后的惠普的营收支柱,相较转型力度最大的戴尔,联想和惠普更有规模优势,PC三雄似乎正向双寡头渐变。

不难看出,PC是联想集团和业务分拆后的惠普的营收支柱,相较转型力度最大的戴尔,联想和惠普更有规模优势,PC三雄似乎正向双寡头渐变。然而,根据Gartner的数据显示,2019年全年PC出货量超2.61亿台,比2018年小幅上升0.6%,但这却是此前的7年时间里,全球PC市场首次出现增长。

而在一些行业分析师看来,PC受到智能手机冲击一直处于萎缩的市场状态,2019年的增长也是因为赶上一波PC的升级换代期,不能说明市场会持续复苏。

联想Q3财报里还有这样一段话:联想已成为全球最大的计算机品牌,拥有24.8%的市场份额,尽管关键组件严重短缺,但其个人计算机业务仍保持增长势头,并在收入和出货量上创下季度历史新高。

“关键组件严重短缺”,这句话可能还包含有这样的信息:组件厂商并不看好中长期PC市场的持续转暖;联想在PC产业链的控制力上仍不够强。

被市场分析师笃定的是:PC的升级换代会随着未来硬件升级频率的降低而拉得更长(目前为4-5年左右)。而手机等智能终端还在快速迭代,5G又会带来新的增长可能。

2019年全球PC出货量增长至2.6亿台的数字,但仅为同年智能手机14.7亿台出货量的17.7%。两个世代的状态,一目了然。

陷落于移动互联10年发展的联想集团,看起来几乎很难有赶超对手的可能性。

起初,联想、ZUK和MOTO形成的品牌矩阵试图兼顾不同市场层次和市场区域,但在华为、小米、OV等中国品牌崛起的同时,联想却被越甩越远。

因为在智能手机领域一直没有找到清晰而有效的战略,至今手机为主的移动业务在联想智能设备业务集团中更像是个“鸡肋”式的存在。

虽然联想移动业务在其“最大的核心市场”拉丁美洲有着远高于市场平均增速的成长,但从Q3季报看其营收规模也出现了17%的下降。

13.81亿美元的业务收入占比集团总营收未及15%,更要命的是,联想移动业务虽然连续5个季度盈利,但Q3季300万美元除税前利润贡献几乎可以忽略不计。

眼下,全球手机出货量受到市场本身的增长边际和新冠疫情影响,分析机构普遍看衰,5G成了各大厂商的救命稻草,但显然联想看不出有任何优势能搏取奇迹。

尾大不掉 不怪资本市场投资者不懂产业发展规律和“价值投资”的真谛。

就“增长”而言,PC市场看不清楚远期还有多大的增长空间,何况华为、小米等联想的新晋对手也开始展露头角;手机等智能终端市场,孱弱联想的对手却各个如狼似虎。

能让投资者对联想集团还尚存想象的那就只有靠“转型”了。问题是,承载联想软件和服务的数据中心业务,也并没有让投资者寄望多少。

2018年联想集团的“春晚”上,杨元庆举杯起誓,联想未来将“围绕智能三要素(数据、计算力、算法)全面发力智能变革,尝试加速智能化转型”。

彼时,财年业绩亏损的压力让杨元庆决意联想转型朝“做智能互联网世代的推动者和赋能者”发展,并提出个人电脑业务、移动业务和数据中心业务、“设备+云”的3S战略。

时至今日,肩负联想“转型”的数据中心业务依旧亏损,尽管在许多细项上有一系列漂亮的增长数据,但其向集团的营收贡献也只有7%。

“自比自足”的增长数据是无法说服投资者对联想的战略转型抱有什么期望,要知道在新的领域里联想面对的可是谷歌、微软、IBM、亚马逊、华为、阿里、腾讯、百度乃至平安等等一长串的强大对手。

其实只需要看一个数字,投资者就可能会摇头而去。

2018/2019财年,联想集团营收510亿美元,创公司财年的历史新高。但这一财年联想的研发费用仅为12.66亿美元,占比总营收仅为2.48%,并已经连续4年走低。

研发投入占比总营收几乎就是科技公司竞争力的第一指标。在这个数据的走势和绝对值上,联想根本不像是一家科技企业。

无论是投入占比或者是研发费用绝对值上,联想集团都远不如谷歌、微软、华为、三星等全球科技业巨头,更何况其转型新赛道和培育新的增长点总是“后知后觉”。

无论是投入占比或者是研发费用绝对值上,联想集团都远不如谷歌、微软、华为、三星等全球科技业巨头,更何况其转型新赛道和培育新的增长点总是“后知后觉”。“公司需要保持稳定的业绩增长,所以他们会将中心放在出货量上,研发与创新都是其次”,诸如这样的评论,联想内部其实不乏其音。

但投资者又不得不接受另一个现实,联想集团如果坐不稳PC行业一哥的宝座,其高于行业利润指标的数据又从何而来?毕竟眼前的业绩也是最好的遮羞布。

况且今天联想的时局是2004年12月间就布下的计划。

从并购本身的动机、逻辑和结果来看,很难说联想17.5亿美元收购IBM公司PC业务就是个错误。毕竟借此并购,联想打开了全球市场的大门,也迅速跻身豪门之列,为后来称霸PC行业奠定基础。

但今天回头来看IBM当年“割肉”PC业务的行为,就会发现“蓝血巨人”正是在这次举世瞩目的资产交易后,开启了其由“硬”及“软”,锚定靠服务攫取更丰厚利润的战略布局。

在卖掉PC业务之前,IBM就收购了普华永道咨询公司、rational软件公司、马士基数据公司,要知道这些公司在当时是红极一时的数据、软件和服务类公司。

在变卖PC资产后,IBM更加专注的投入于信息技术和业务解决方案,也就是说15年前IBM就全部“赌”在了信息化和大数据方向的转型布局上。

2005年信息技术业务占据IBM52%的营收,到2018年这个比例提升到了81%。力压微软和英特尔的IBM,如今还在通过不断的并购来强化当初的转型。

Bucephalus在其看空联想集团的报告中,有提到联想内生性增长不够明朗,更多是依赖于并购带来的增长。

实际上,这是Bucephalus非常贼的给联想挖了个坑。一方面联想的PC业务和移动业务很大程度上确实是依赖并购,另一方面则是直戳联想在新业务的窘迫。

然而,资产并购整合带来的增长恰是很多巨头企业能够完成战略转型的最主要动因。不只IBM,与联想缠斗至今的戴尔与惠普也都正在试图通过并购来实现转型。

联想在回应Bucephalus质疑其资产负债率过高时,拉出惠普和戴尔“垫背”,表示最新财季惠普资产负债率高达105%,戴尔的95.88%负债率也高出联想不少。

这个五十步笑百步的回应,完全不能给联想加分。

翻看戴尔科技2019财年的财报,其ISG(网络和存储的基础设施解决方案集团)收入为367亿美元,增长19%;CSG(客户端解决方案集团)全年收入为432亿美元,增长10%;VMware(云计算公司)收入91亿美元,增长14%……。

曾经将PC作为自己业务铭牌的戴尔,如今却是营收更加多元和均衡的戴尔科技。ISG、CSG 以及VMware的经营性资产中,大部分可是戴尔并购而来。

2016年9月,戴尔公司斥资670亿美元完成了对数据存储公司EMC的收购,造就史上最大规模的科技公司并购案。当然,超高的资产负债率也是其并购的副产品。

而PC业中与联想集团最为相似的惠普业在通过资产拆分与并购,来改变其过于倚重PC业务和打印业务不断下滑的局面。

就在本月初(2020年3月),惠普斥资110亿美元收购Autonomy——一家大数据软件公司。或许是惠普早就厌倦了外界总拿联想和它比较吧。

不用看都知道,这两家公司负债结构一定与联想集团不大相同。毕竟联想还是一家卖产品为主的公司,其流动负债占据了很大比例。

那么接下来,被抨击“没什么转型迹象”的联想,要在百亿美元起步的资产并购中找到转型机会,又有多少投资人会认为它可以呢?

10亿股先生的命题

论并购,柳传志时代的联想“蛇吞象”了IBM的PC业务,也成就中国公司最经典的海外并购案之一。

杨元庆时代的联想到目前为止能够让市场瞩目的两笔交易都发生在2014年:23亿美元接盘IBM的X86服务器;29亿美元从谷歌手里淘来了“打折小摩托”(2011年谷歌斥资125亿美元并购摩托罗拉移动)。

也不知道为什么,这两笔并购总有一股子“都市传说”的朦胧感。总之,X86和重新包装的摩托罗拉似乎都没有给联想带来增长或者转型的显著变化。

很久之前,迈克尔·戴尔就在琢磨亚马逊AWS,微软Azure和谷歌云带来的规则改变,服务器、存储和网络领域还存在很多整合机会。

但在鼓动投资人拿出600多亿美金并购以来,除了每年清晰可见的债务之外,如何解决戴尔在云计算等市场领域的发展问题仍然很朦胧。这让戴尔科技的投资人很想把迈克尔·戴尔“踢出局”。

当然,这样的事情基本不可能发生在联想集团和杨元庆身上。

因为,在联想集团120亿的总股本中,杨元庆持有超过10亿股股份(截止2019年12月1日,同花顺数据显示杨元庆持有联想集团107的421.87万股,占总股本的8.94%)。

两年前,中国工程院院士倪光南曾拿联想与华为这三十年的发展做过比较,而他认为华为能比联想更成功的一个原因就是股权结构更合理,大量科技人员等成为公司的股东,从而驱动华为不断成长。

其实,早早经历了上市、跨国并购,以及全球化的职业经理人任用都极大的提升联想作为现代企业规范治理的公司形象。

但我们也能观察到,很多中国企业在经历了“人治”与“法制”的博弈与融合之后,开始进化出新的组织生态与治理结构。

华为、海尔、苏宁、阿里、京东甚至新生代的诸如字节跳动这样的公司,都在探索既能激发企业员工创新创造能力,又能规范发展符合现代企业制度的内部治理系统。

显然在这个层面上,联想更接近于西方成熟企业的管理形态,但这是否适合快速发展变化中本土环境呢?至少从总处于慢别人半拍、一拍的发展节奏感上,联想应当反思这个问题。

2018年联想集团全球四地誓师大会时,联想公关部门试图为杨元庆打造一个“空中飞人”的CEO形象,以此来彰显全球化联想发展如火如荼。

但恰是在联想集团发展如履薄冰,转型到了必须有所作为的时刻,一个全年出没于全球各地展会市场活动的领袖人设,却让10亿股的关键先生看起来更像一个超级销售。

虽然只是一个很小的细节,但从外界对于联想集团发展的认知与判断上,这并不有利。实际上,这样类似的问题联想反复再犯。

还记得这两年联想在到底是一家“中国公司”还是一家“全球公司”的问题上,失言、道歉,遭遇口诛笔伐的事件吗?

其实,这是个非常复杂的问题。尤其在今天地缘政治开始盛行,经济全球化退潮的环境中, 标榜自己是全球化公司的联想面临很尴尬的局面。

在很多海外市场,联想还是会被认为是一家中国公司,卖PC平板倒是人畜无害,倘若要发展“新基建”的业务,恐怕就没那么容易了。

因此,本土市场对于联想转型新业务而言将会至关重要。可偏偏无论针对外界质疑其PC和手机等业务在本土市场发展式微,或者被提及新冠疫情对联想的影响时,其高层都喜欢强调联想可以通过全球市场布局来平衡一些影响。

这不是一个好的答案。显然,对于联想集团而言,在增长与转型这两个命题上,他们需要自上而下的发起反思,反思每一个细节。

结语

革命尚未成功,同志任需努力。要成为一个受人尊重的企业家、造就一个强大的企业,成就一个伟大的国家,我们还有太多的进步空间。

发展30年的联想、华为、还有未来更多成为联想、华为的企业和企业家,都应该从每一步的成长中,找出更多可以尽善,而非满足于数字的变幻。

如果说做空一家公司可能是因为短期市场波动和敏感情绪所产生负向的交易结果,那么长期来看一家公司的内在价值则会相对理性客观的反应在股价上吧?

美国投资家彼得林奇提出的“10年10倍股”,被全球价值投资者奉为经典信条。国内诸如海尔、格力、苏宁等很多优秀公司在过往10年都有10倍的股价成长表现。

然而,截取2010年3月12日(6.09)和2020年3月13日(7.02)两个收盘股价(复权价)简单计算,10年区间联想集团的股票溢价仅仅只有15.3%。

即便是拿2015年4月间联想集团10年内最高复权价格15.7元计算,其股价最高溢价也不过1.58倍,与“10年10倍股”相距甚远。

事实上,按照完成财年的数据比较,2018/2019财年总营收510亿美元、净利润5.96亿美元,相比2009/2010财年营收规模放大了3倍,净利润规模则放大了4.6倍。

即使年度营收规模已经超过500亿美元,联想集团的市值规模却始终在60、70亿美元徘徊,10年以来公司市值规模几乎没有什么太大增长。

不过,这样的光景不只发生在联想身上,2019年PC市场占有率仅次于联想的惠普,在过去10年里公司股价和市值规模也并没有多少增长,远逊于同期的道琼斯指数。而一度与联想缠斗的宏碁和华硕,公司市值随着其PC市场占有率下滑而下滑,与2010年之后的高点相比,宏碁的市值甚至缩水超八成之多。

但也有一个例外,那就是苹果公司。

同样的时间段内,苹果公司股价和市值正好实现了10年10倍的增长,其市值从2010年的1000亿美元达到了刚刚经历美股惨烈熔断之后的12000亿美元。

更可怕的是,苹果公司在21世纪的头20年里已经在资本市场里完成了两个10年10倍,也就是20年100倍的科技股成长传奇。

PC市场全球份额不到联想1/3的苹果,何以实现市值达到近200个联想集团的规模?因为它穿越了两个世代。

2007年当乔布斯在全世界面前端出第一代iPhone的时候,有谁会料到12年后已经产出11代机型的iPhone会在2019年给苹果带来1423.81亿美元的营收?

新千年的前20年似乎可以均分为两个世代,前10年是互联网世代,PC当道;后10年是移动互联网的崛起,智能手机为代表的移动终端成为市场红宠。

两个世代的行业成长红利几乎都被苹果公司掠食的淋漓尽致。

2019财年,苹果全年营收2602亿美元,而其净利润则达到552.56亿美元,比联想集团2018/2019财年的510亿美元的总营收还高。

移动互联网世代,苹果公司华尔街式的成长奇迹也同样出现在中国。

就在苹果手机正式进入中国市场的6个月后,2010年4月间,雷军创办的“专注智能产品自主研发的移动互联网公司”小米诞生。

从0到冲击2000亿元人民币营收的小米集团用了正好10年。智能手机起家,同样港股上市的小米集团此时市值为339.5亿美元。

小米集团市值规模5倍多于正在冲击4000亿元人民币营收的联想集团,这可是资本市场投资者用真金白银“投”出来的结果。

千万别把公司市值仅仅当做投资者手里的“皮尺”。股价、市值规模都是一家公司非常重要的融资能力标尺。

在未来战略转型中,如果要像戴尔、惠普一样发动百亿美元以上的资产并购,负债率已经逼近90%的联想集团仅靠66亿美元的市值,能有多大把握去加杠杆撬动并购呢?

命门所在

跳回Bucephalus发布的质疑联想集团财报的分析报告再看看,真如一些自媒体所说这不过是华尔街的“脏套路”?

实际上,由于资本市场“找茬机制”的设定,机构做空一家上市公司必须得先拿出能够“赢得”大多数市场投资者认同的立论观点。

而机构往往不需要从非常严密、合理的产业逻辑来推导,有时候只顺着资本市场投资者的敏感点去找茬就足够了。

表面上看,Bucephalus是在针对联想集团的销售数据、市场结构、高负债率、数据中心业务的亏损等等问题提出质疑,但实质上是把资本市场目光往“增长”和“转型”这两个联想的“命门”上引。

联想集团借“没有任何事实依据”来回应做空,并解释了一部分质疑的问题。可这个操作太过常规缺乏“硬核”,只纠结在反击做空言论而没有在两个关键点上向市场传递更多信心。

至于一些媒体从“欺诈”的字眼等尴尬角度去喷Bucephalus是“无脑”做空联想,反倒让人觉得这是刻意而低维的公关引舆操作。

因为“增长”和“转型”是联想集团绕不开的话题,投资者是投未来成长的潜力而不是当下的财务数字。

这也正是为什么10年来,联想集团股价市值始终徘徊不前,财务数据“一片大好”却还被市场不断沽空的缘故。

根据19/20财年Q3 财报显示,联想集团的两个业务板块:智能设备业务集团(IDG)实现营收125.02亿美元;数据中心业务集团(DCG)营收超10亿美元。

这其中IDG旗下的PC业务(个人计算机和智能设备)营收达到110.74亿美元,占联想集团总营收比例为79%。

按照最新一季财报显示,PC行业出货量排名第二的惠普PC收入占比总营收为68%;行三的戴尔科技PC收入占比总营收则为48.5%。

不难看出,PC是联想集团和业务分拆后的惠普的营收支柱,相较转型力度最大的戴尔,联想和惠普更有规模优势,PC三雄似乎正向双寡头渐变。然而,根据Gartner的数据显示,2019年全年PC出货量超2.61亿台,比2018年小幅上升0.6%,但这却是此前的7年时间里,全球PC市场首次出现增长。

而在一些行业分析师看来,PC受到智能手机冲击一直处于萎缩的市场状态,2019年的增长也是因为赶上一波PC的升级换代期,不能说明市场会持续复苏。

联想Q3财报里还有这样一段话:联想已成为全球最大的计算机品牌,拥有24.8%的市场份额,尽管关键组件严重短缺,但其个人计算机业务仍保持增长势头,并在收入和出货量上创下季度历史新高。

“关键组件严重短缺”,这句话可能还包含有这样的信息:组件厂商并不看好中长期PC市场的持续转暖;联想在PC产业链的控制力上仍不够强。

被市场分析师笃定的是:PC的升级换代会随着未来硬件升级频率的降低而拉得更长(目前为4-5年左右)。而手机等智能终端还在快速迭代,5G又会带来新的增长可能。

2019年全球PC出货量增长至2.6亿台的数字,但仅为同年智能手机14.7亿台出货量的17.7%。两个世代的状态,一目了然。

陷落于移动互联10年发展的联想集团,看起来几乎很难有赶超对手的可能性。

起初,联想、ZUK和MOTO形成的品牌矩阵试图兼顾不同市场层次和市场区域,但在华为、小米、OV等中国品牌崛起的同时,联想却被越甩越远。

因为在智能手机领域一直没有找到清晰而有效的战略,至今手机为主的移动业务在联想智能设备业务集团中更像是个“鸡肋”式的存在。

虽然联想移动业务在其“最大的核心市场”拉丁美洲有着远高于市场平均增速的成长,但从Q3季报看其营收规模也出现了17%的下降。

13.81亿美元的业务收入占比集团总营收未及15%,更要命的是,联想移动业务虽然连续5个季度盈利,但Q3季300万美元除税前利润贡献几乎可以忽略不计。

眼下,全球手机出货量受到市场本身的增长边际和新冠疫情影响,分析机构普遍看衰,5G成了各大厂商的救命稻草,但显然联想看不出有任何优势能搏取奇迹。

尾大不掉 不怪资本市场投资者不懂产业发展规律和“价值投资”的真谛。

就“增长”而言,PC市场看不清楚远期还有多大的增长空间,何况华为、小米等联想的新晋对手也开始展露头角;手机等智能终端市场,孱弱联想的对手却各个如狼似虎。

能让投资者对联想集团还尚存想象的那就只有靠“转型”了。问题是,承载联想软件和服务的数据中心业务,也并没有让投资者寄望多少。

2018年联想集团的“春晚”上,杨元庆举杯起誓,联想未来将“围绕智能三要素(数据、计算力、算法)全面发力智能变革,尝试加速智能化转型”。

彼时,财年业绩亏损的压力让杨元庆决意联想转型朝“做智能互联网世代的推动者和赋能者”发展,并提出个人电脑业务、移动业务和数据中心业务、“设备+云”的3S战略。

时至今日,肩负联想“转型”的数据中心业务依旧亏损,尽管在许多细项上有一系列漂亮的增长数据,但其向集团的营收贡献也只有7%。

“自比自足”的增长数据是无法说服投资者对联想的战略转型抱有什么期望,要知道在新的领域里联想面对的可是谷歌、微软、IBM、亚马逊、华为、阿里、腾讯、百度乃至平安等等一长串的强大对手。

其实只需要看一个数字,投资者就可能会摇头而去。

2018/2019财年,联想集团营收510亿美元,创公司财年的历史新高。但这一财年联想的研发费用仅为12.66亿美元,占比总营收仅为2.48%,并已经连续4年走低。

研发投入占比总营收几乎就是科技公司竞争力的第一指标。在这个数据的走势和绝对值上,联想根本不像是一家科技企业。

无论是投入占比或者是研发费用绝对值上,联想集团都远不如谷歌、微软、华为、三星等全球科技业巨头,更何况其转型新赛道和培育新的增长点总是“后知后觉”。“公司需要保持稳定的业绩增长,所以他们会将中心放在出货量上,研发与创新都是其次”,诸如这样的评论,联想内部其实不乏其音。

但投资者又不得不接受另一个现实,联想集团如果坐不稳PC行业一哥的宝座,其高于行业利润指标的数据又从何而来?毕竟眼前的业绩也是最好的遮羞布。

况且今天联想的时局是2004年12月间就布下的计划。

从并购本身的动机、逻辑和结果来看,很难说联想17.5亿美元收购IBM公司PC业务就是个错误。毕竟借此并购,联想打开了全球市场的大门,也迅速跻身豪门之列,为后来称霸PC行业奠定基础。

但今天回头来看IBM当年“割肉”PC业务的行为,就会发现“蓝血巨人”正是在这次举世瞩目的资产交易后,开启了其由“硬”及“软”,锚定靠服务攫取更丰厚利润的战略布局。

在卖掉PC业务之前,IBM就收购了普华永道咨询公司、rational软件公司、马士基数据公司,要知道这些公司在当时是红极一时的数据、软件和服务类公司。

在变卖PC资产后,IBM更加专注的投入于信息技术和业务解决方案,也就是说15年前IBM就全部“赌”在了信息化和大数据方向的转型布局上。

2005年信息技术业务占据IBM52%的营收,到2018年这个比例提升到了81%。力压微软和英特尔的IBM,如今还在通过不断的并购来强化当初的转型。

Bucephalus在其看空联想集团的报告中,有提到联想内生性增长不够明朗,更多是依赖于并购带来的增长。

实际上,这是Bucephalus非常贼的给联想挖了个坑。一方面联想的PC业务和移动业务很大程度上确实是依赖并购,另一方面则是直戳联想在新业务的窘迫。

然而,资产并购整合带来的增长恰是很多巨头企业能够完成战略转型的最主要动因。不只IBM,与联想缠斗至今的戴尔与惠普也都正在试图通过并购来实现转型。

联想在回应Bucephalus质疑其资产负债率过高时,拉出惠普和戴尔“垫背”,表示最新财季惠普资产负债率高达105%,戴尔的95.88%负债率也高出联想不少。

这个五十步笑百步的回应,完全不能给联想加分。

翻看戴尔科技2019财年的财报,其ISG(网络和存储的基础设施解决方案集团)收入为367亿美元,增长19%;CSG(客户端解决方案集团)全年收入为432亿美元,增长10%;VMware(云计算公司)收入91亿美元,增长14%……。

曾经将PC作为自己业务铭牌的戴尔,如今却是营收更加多元和均衡的戴尔科技。ISG、CSG 以及VMware的经营性资产中,大部分可是戴尔并购而来。

2016年9月,戴尔公司斥资670亿美元完成了对数据存储公司EMC的收购,造就史上最大规模的科技公司并购案。当然,超高的资产负债率也是其并购的副产品。

而PC业中与联想集团最为相似的惠普业在通过资产拆分与并购,来改变其过于倚重PC业务和打印业务不断下滑的局面。

就在本月初(2020年3月),惠普斥资110亿美元收购Autonomy——一家大数据软件公司。或许是惠普早就厌倦了外界总拿联想和它比较吧。

不用看都知道,这两家公司负债结构一定与联想集团不大相同。毕竟联想还是一家卖产品为主的公司,其流动负债占据了很大比例。

那么接下来,被抨击“没什么转型迹象”的联想,要在百亿美元起步的资产并购中找到转型机会,又有多少投资人会认为它可以呢?

10亿股先生的命题

论并购,柳传志时代的联想“蛇吞象”了IBM的PC业务,也成就中国公司最经典的海外并购案之一。

杨元庆时代的联想到目前为止能够让市场瞩目的两笔交易都发生在2014年:23亿美元接盘IBM的X86服务器;29亿美元从谷歌手里淘来了“打折小摩托”(2011年谷歌斥资125亿美元并购摩托罗拉移动)。

也不知道为什么,这两笔并购总有一股子“都市传说”的朦胧感。总之,X86和重新包装的摩托罗拉似乎都没有给联想带来增长或者转型的显著变化。

很久之前,迈克尔·戴尔就在琢磨亚马逊AWS,微软Azure和谷歌云带来的规则改变,服务器、存储和网络领域还存在很多整合机会。

但在鼓动投资人拿出600多亿美金并购以来,除了每年清晰可见的债务之外,如何解决戴尔在云计算等市场领域的发展问题仍然很朦胧。这让戴尔科技的投资人很想把迈克尔·戴尔“踢出局”。

当然,这样的事情基本不可能发生在联想集团和杨元庆身上。

因为,在联想集团120亿的总股本中,杨元庆持有超过10亿股股份(截止2019年12月1日,同花顺数据显示杨元庆持有联想集团107的421.87万股,占总股本的8.94%)。

两年前,中国工程院院士倪光南曾拿联想与华为这三十年的发展做过比较,而他认为华为能比联想更成功的一个原因就是股权结构更合理,大量科技人员等成为公司的股东,从而驱动华为不断成长。

其实,早早经历了上市、跨国并购,以及全球化的职业经理人任用都极大的提升联想作为现代企业规范治理的公司形象。

但我们也能观察到,很多中国企业在经历了“人治”与“法制”的博弈与融合之后,开始进化出新的组织生态与治理结构。

华为、海尔、苏宁、阿里、京东甚至新生代的诸如字节跳动这样的公司,都在探索既能激发企业员工创新创造能力,又能规范发展符合现代企业制度的内部治理系统。

显然在这个层面上,联想更接近于西方成熟企业的管理形态,但这是否适合快速发展变化中本土环境呢?至少从总处于慢别人半拍、一拍的发展节奏感上,联想应当反思这个问题。

2018年联想集团全球四地誓师大会时,联想公关部门试图为杨元庆打造一个“空中飞人”的CEO形象,以此来彰显全球化联想发展如火如荼。

但恰是在联想集团发展如履薄冰,转型到了必须有所作为的时刻,一个全年出没于全球各地展会市场活动的领袖人设,却让10亿股的关键先生看起来更像一个超级销售。

虽然只是一个很小的细节,但从外界对于联想集团发展的认知与判断上,这并不有利。实际上,这样类似的问题联想反复再犯。

还记得这两年联想在到底是一家“中国公司”还是一家“全球公司”的问题上,失言、道歉,遭遇口诛笔伐的事件吗?

其实,这是个非常复杂的问题。尤其在今天地缘政治开始盛行,经济全球化退潮的环境中, 标榜自己是全球化公司的联想面临很尴尬的局面。

在很多海外市场,联想还是会被认为是一家中国公司,卖PC平板倒是人畜无害,倘若要发展“新基建”的业务,恐怕就没那么容易了。

因此,本土市场对于联想转型新业务而言将会至关重要。可偏偏无论针对外界质疑其PC和手机等业务在本土市场发展式微,或者被提及新冠疫情对联想的影响时,其高层都喜欢强调联想可以通过全球市场布局来平衡一些影响。

这不是一个好的答案。显然,对于联想集团而言,在增长与转型这两个命题上,他们需要自上而下的发起反思,反思每一个细节。

结语

革命尚未成功,同志任需努力。要成为一个受人尊重的企业家、造就一个强大的企业,成就一个伟大的国家,我们还有太多的进步空间。

发展30年的联想、华为、还有未来更多成为联想、华为的企业和企业家,都应该从每一步的成长中,找出更多可以尽善,而非满足于数字的变幻。

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载