谷歌G Suite产品20亿月活养成记

编者按:本文来自微信公众号“湾区盒子CLUB”(ID:BayboxClub),作者:zgcgdg,36氪经授权发布。

湾区盒子BAYBOX原创

作者 | DONG

编辑 |XUGUOGUO

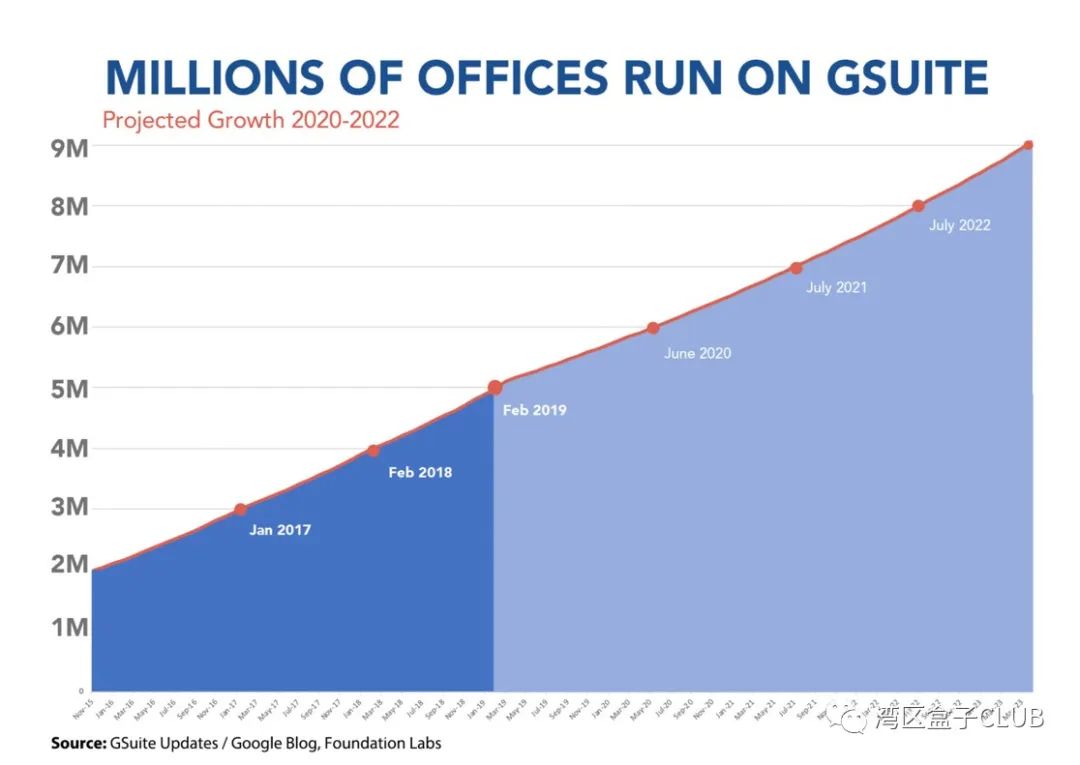

上周,谷歌数字化办公工具 G Suite负责人宣布G 套件每月活跃用户已经超过 20 亿,这的确是一个令人惊叹的数字。

20亿是个什么概念,可以跟我们最熟悉的微信做个对比,微信的月活是11亿,也就是说G Suite的全球月活规模差不多是微信的两倍。而且你要知道,相对于微信主打的2C社交场景,谷歌的G套件主要是应用在2B工作场景。而一般情况下, 2C产品用户规模会大于2B的产品。所以从这个角度说,更可以看出,谷歌G套件做的非常成功。

那么,G Suite从最早在2004年4月1日愚人节推出第一款产品Gmail邮箱,经过16年的发展成为月活超过20亿的数字化办公超级工具平台。这16年中,谷歌G套件有哪些关键的发展节点,我们又能从中吸取哪些经验教训呢?

本文我们就详细拆解一下谷歌G套件发展过程中的四大发展阶段、二十个关键节点、四大成功经验、和两大教训争议。

四大发展阶段第一个阶段,2004-2009年。我们可以称这个阶段为Beta阶段。

为什么这么说呢?原因有二。

其一是因为,这个时段的大部分时间中,谷歌产品都带着一个“Beta版”字样,直到2009年,谷歌G Suite早期几款产品的企业用户已经达到200万家时,谷歌才正式告别Beta版。

其二,在这个时段内,谷歌的主要工作的确是推出了几款测试版的产品,从最早的Gmail邮箱,到后来的文档和表格工具Docs和Spreadsheets,再到后来整合成谷歌企业应用专业版工具,都是谷歌跳出他最擅长的搜索和广告领域做出的新尝试,同时,这些产品大都经历了一个从谷歌内部办公工具演变为外部产品的过程。

第二个阶段,2010-2014年,这个阶段的主题是根据地扩张。

在这几年中,谷歌用两个标志性动作打下了大片江山,一是发布GoogleApps Marketplace,开始打造自己的生态系统;二是发布桌面版应用程序,直接跟微软抢夺在桌面端的用户。

第三阶段,2015-2019年,这个阶段的主题是谷歌面对微软这座大山重新思考战略。

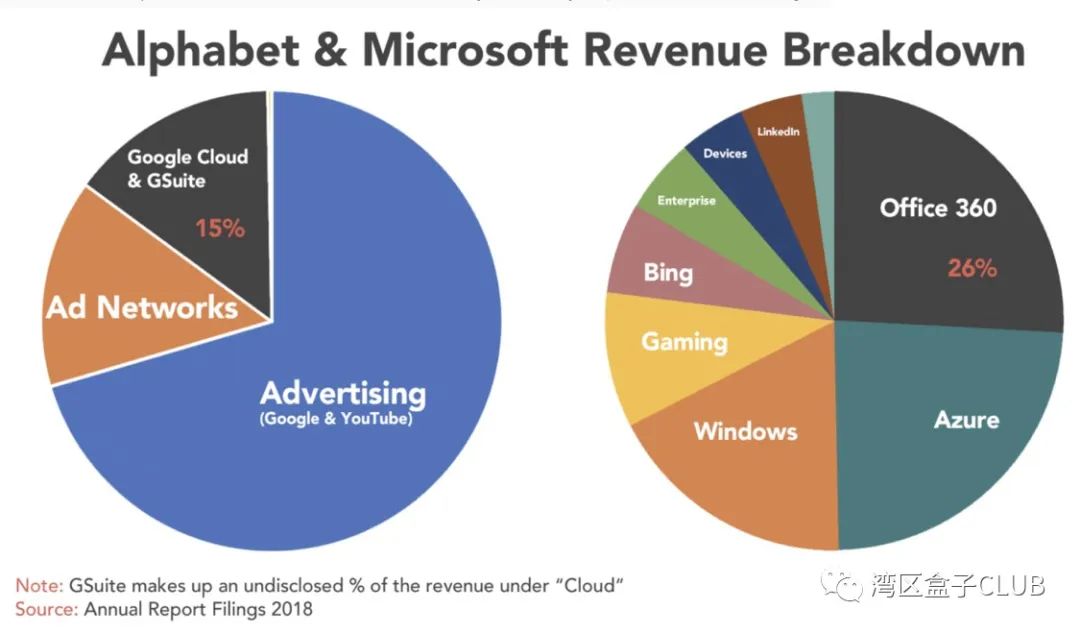

在前两个阶段中,谷歌通过超级友好的用户体验争取到了不少用户,当然也费了不少力气。但即便如此,从2004年到2015年,谷歌干了十年,年收入仅为4亿美元,只占企业生产力市场的3%,相比之下,谷歌试图进攻的微软这一方依然控制着大约95%的企业生产力市场份额,收入超过100亿美元。

当时的一个专栏作家(PCMag杂志的Eric Grevstad)就说,如果拿谷歌G Suite与无所不能的Office 365相比的话,那就像是拿手电筒与灯塔进行比较。

——不得不说,这个比喻太欺负人了,虽然这就是商业的现实。

这种局面之下,谷歌思来想去,觉得还是只能继续发挥自己的长项,比如把机器学习技术融入G Suite,凭借自己在大数据算法上的优势去超越微软。

第四阶段,2020-2023年,未来这几年是谷歌与亚马逊、微软等进行云计算(涵盖G Suite生产力工具)决战的阶段。

众所周知,云计算大战是目前几家数字化大厂之间的关键性战役。谷歌一直对自己在云计算领域的成绩不太满意。

2019年,谷歌一方面调整云计算业务的管理层结构,另一方面,高层经过激烈的讨论后确定了一个宏大的目标,那就是要在2023年成为全球云计算市场的第一名或第二名。如果做不到,就索性退出了事。而要实现这个目标,G Suite作为关键的战略协同工具必然也要参与进来。

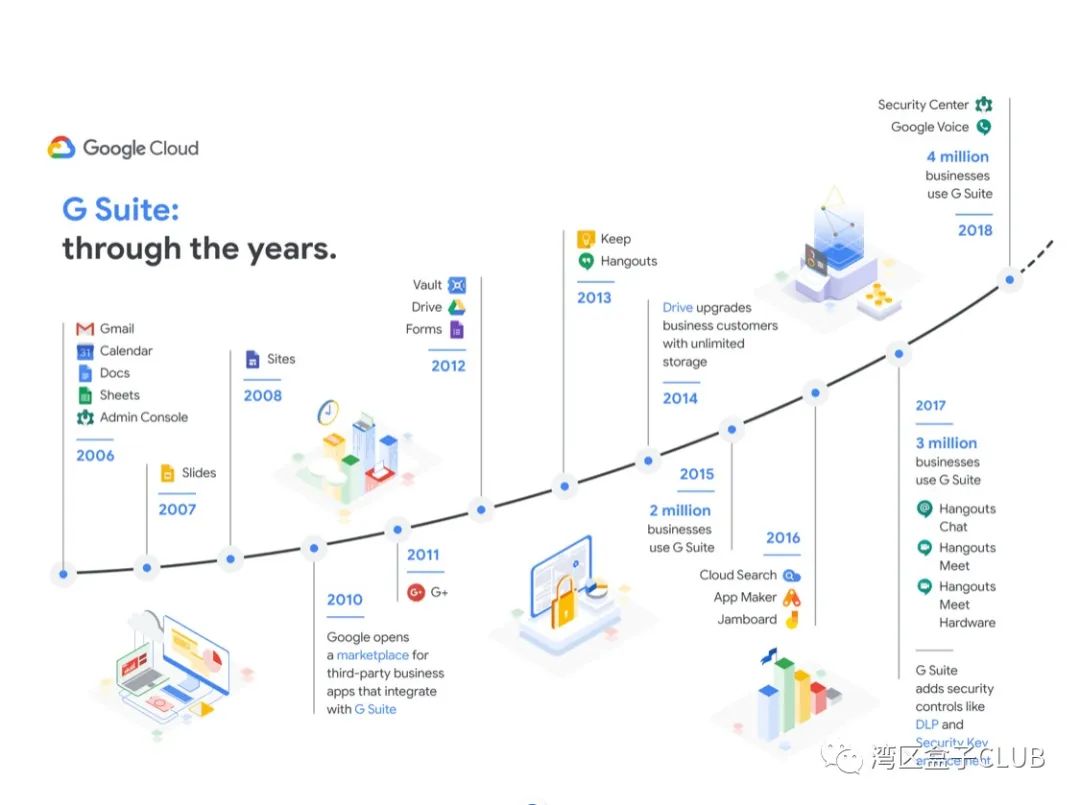

二十个关键节点2004年4月1日

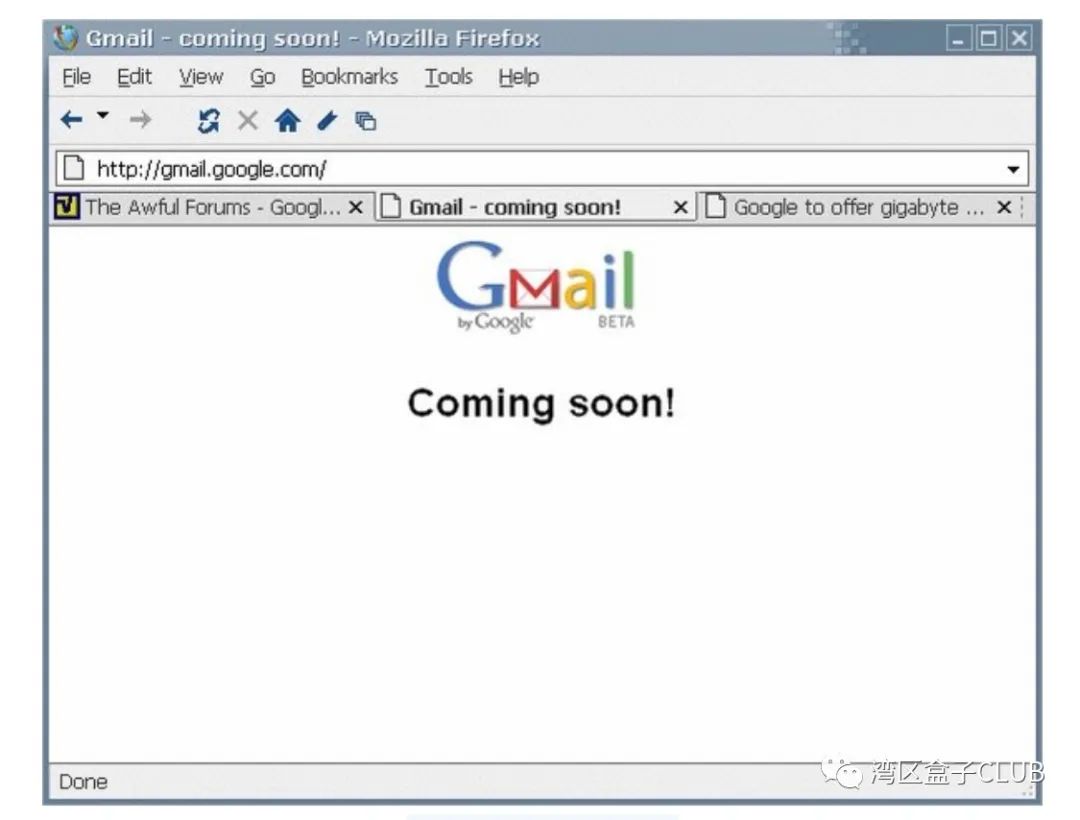

Gmail正式亮相。

俗话说,时势造英雄。伟大的产品也都是顺势而为。

话说2000年之后,数字化领域最大的一个趋势,就是从桌面计算到云端计算的演变。二十一世纪的前二十年中,有很多科技公司创新的主要方向就是将其产品从桌面客户端迁移到云端。在这其中,谷歌从一开始就是云端计算的先驱,而Gmail就是谷歌推出的第一款基于云的产品。

在Gmail推出的新闻稿中,谷歌宣布Gmail将为用户提供1GB的免费存储空间(是当时主流邮箱Hotmail存储空间的500倍)。因为新闻发布的特定节日和存储空间的超乎想象,当时许多人都认为Gmail只是一个愚人节恶作剧。

2006年

谷歌推出Google Apps for Your Domain。

其中包含三个全新的工具:Google Talk即时通讯客户端,HTML编辑器Google Page Creator和Google Calendar。这成为谷歌为小型企业提供生产力工具套件的第一步。

2006年10月

谷歌基于收购的两家公司产品,推出了两款文字处理和电子表格工具:Docs和Spreadsheets。

2007年

谷歌整合产品线,分别命名了Google企业应用专业版(最初定价为每用户每年50美元)和Google Apps标准版。

那时,超过100,000家企业正在使用Google Apps标准版。像家庭用品巨头宝洁、CRM平台Salesforce等都已经成为谷歌的首批企业合作伙伴。

2008年

谷歌将应用程序与微软的Outlook进行集成。微软无法拒绝,而谷歌就此获得了在微软用户眼皮底下进行炫技的机会。

2009年

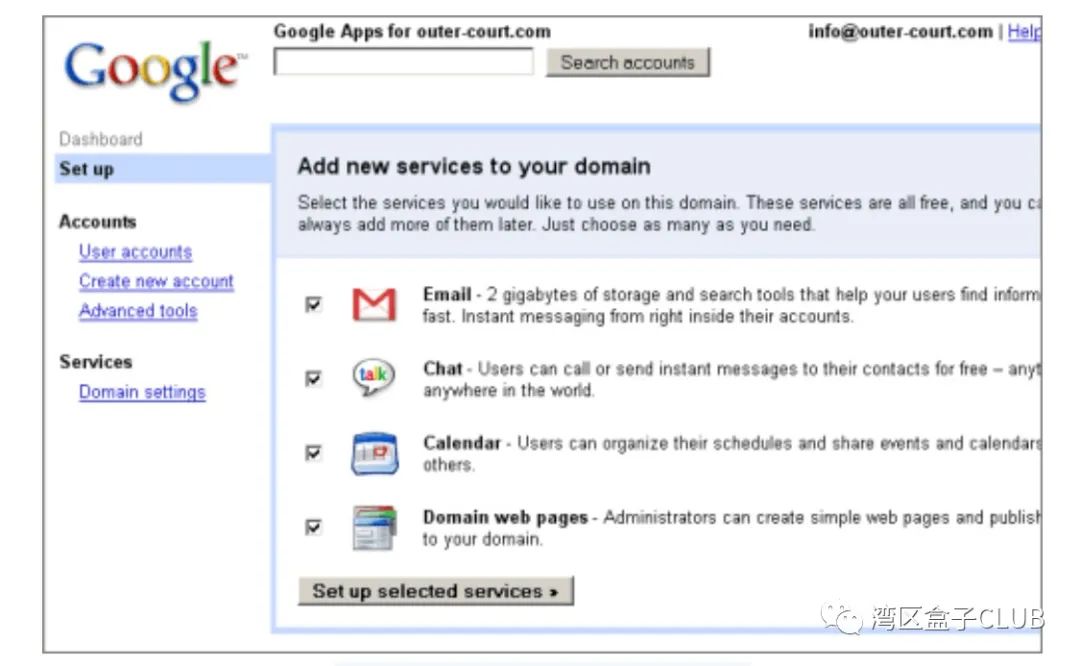

全球有超过200万家公司依靠Google Apps来运营其业务。谷歌去掉产品中“Beta版”字样,正式告别Beta版。

2010年3月

谷歌推出Google Apps Marketplace。

与2008年推出的Android应用的GooglePlay商店相似,Google Apps Marketplace为企业提供了一系列基于云的生产力工具,这些工具由可以有第三方开发者来创建完成。

2012年4月

谷歌推出其在线存储服务Google Drive。

当时云存储领域竞争已经非常激烈。Dropbox已经拥有超过5000万用户,Apple和Microsoft都提供云存储产品。相比之下,Drive的

存储空间与苹果iCloud类似,都提供了5GB的免费存储空间,但都少于微软SkyDrive提供的7GB。

2012年6月

Gmail每月活跃用户超过4.25亿。

2012年12月

谷歌宣布统一用户在其旗下所有云服务的账户。

所有企业(无论规模大小)如果想要访问Google的基于云的工具,现在都必须使用Google Apps for Business。

通过将Gmail和用户的Google帐户连接到其他所有基于云的服务, Google用户可以轻松地在各种产品之间切换。这种无缝连接是谷歌云服务的核心体验之一。

2013年9月

谷歌发布桌面版应用程序,开始鼓励用户在PC和Mac平台上采用Apps和Chrome,直接跟微软抢夺在桌面端的用户。

对于那些想在微软Office之外寻求替代产品、但又离不开桌面的用户来说,这是一大福音。这一策略显著扩大了Google Apps的潜在覆盖范围,吸引了更多的第三方软件开发人员。

2015年3月

谷歌推出Smart Reply智能回复功能,堪称Gmail多年来最有代表性的功能更新之一,代表着谷歌重新确认要在生产力工具中强化其在智能算法方面的优势。

Smart Reply本质上是Google Suggest的扩展。顾名思义,该工具能够智能扫描用户的电子邮件以获取上下文关键字线索,然后根据电子邮件的内容提供最多三个建议的回复。

2015年

谷歌相关生产力工具在全球范围内的总付费客户数超过200万。

2016年9月

谷歌宣布品牌重塑,正式推出G Suite。

随着谷歌生产力工具的增多,用户对其产品线组合和各种版本之间产生了混淆。这一品牌重塑不仅有助于加强用户的品牌认知,而且彰显了谷歌继续加注生产力工具市场的信心。

2017年

谷歌G Suite在全球范围内的付费客户增长到300多万。品牌重塑后的G Suite获得客户认可,迎来新一波发展。

2018年

谷歌G Suite在全球范围内的付费客户增长到400多万。

2019年1月

谷歌推出一个新的Docs API,允许用户在其文字处理工具中自动执行一系列日常任务。

该API自2018年4月开始开发,有一批合伙伙伴公司一起跟进。例如Zapier使用Docs API帮助用户根据一系列预设模板创建商品信函。Netflix使用它来简化和自动化其内部文档流程。

Docs API的推出,表明谷歌正在打算通过流程自动化等智能化方式提升工作效率,改变用户的工作方式。

2019年2月

谷歌G Suite在全球范围内的付费客户超过500万。

从2017年开始,谷歌一直保持着每年增长一百万家付费企业用户的发展速度。

2019年

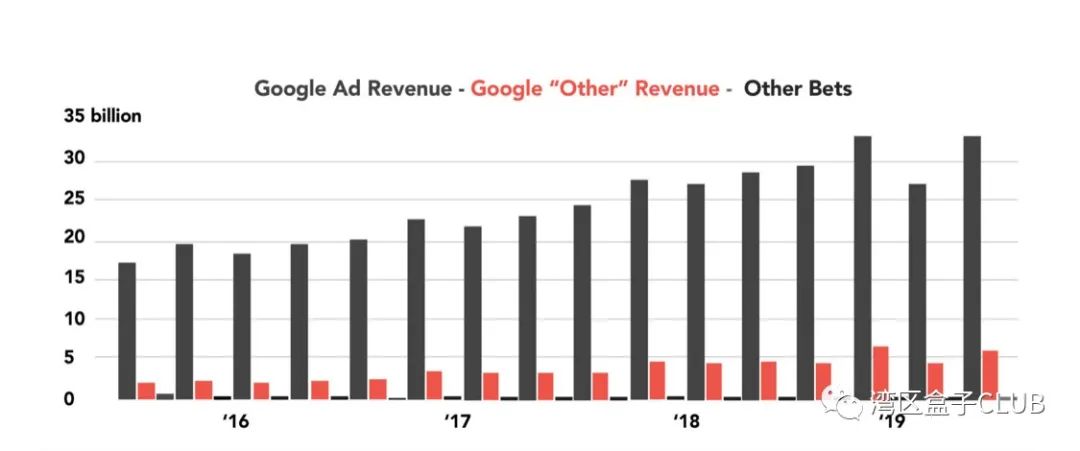

谷歌母公司Alphabet在其第四季度和全年财务业绩中披露,云计算相关总收入为26亿美元,其中包括GSuite和云基础设施收入,比前一年的17亿美元增长了50%以上。

但谷歌没有透露有多少比例属于G Suite。

2020年3月

谷歌宣布GSuite每月活跃用户已经超过 20 亿。

四大成功经验

谷歌G Suite十几年的发展可谓波澜壮阔,有很多值得业界研究的地方。最后,我们就来看一下谷歌G Suite的发展给业界带来哪些经验教训?

经验之一:颠覆性的用户体验

彼得蒂尔在《从0到1》中总结,一个足够好的产品能够在性能上做到比一般产品有“十倍改进”,然后就有可能引发更强大的网络效应、规模经济、以及品牌优势。

谷歌G Suite产品崛起的核心之一,就是把他在搜索广告领域积累下的、以消费者为中心的设计,应用到了面向企业用户的产品之中。

比如从最开始Gmail邮箱的存储容量,到谷歌产品在多端多屏中的无缝连接,都是如此。

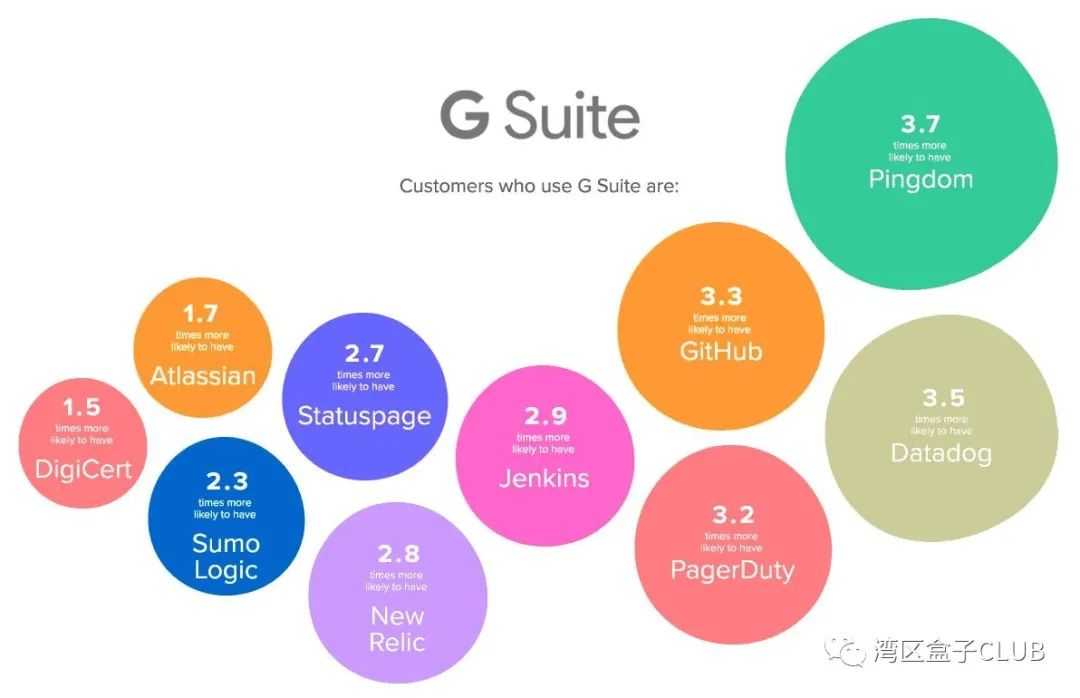

另外,除了对一般消费用户的友好界面之外,谷歌G Suite尤其吸引到了开发者群体的偏爱。

美国有一个统计数据表明,如果把企业用户分成以开发者为中心和非以开发者为中心这两类的话,那么,前者对G Suite的采用率是后者的三倍之多。可见谷歌的工程师文化的确挠到了众多R&D兄弟们的痒处。

经验之二:不停Beta、不停实验

别的不说,一个“Beta”版本能让谷歌足足保持了五年的时间,直到企业用户超过200万家时,谷歌才去掉产品中“Beta版”字样。可见,在谷歌公司对于“Beta”、对于不断测试的坚持已经近乎变态了。

除了这一个标志性的动作之外,谷歌在各种产品中的迭代升级就不用赘述了,关键是,即便当谷歌已经变得很大,但依然坚持了最初的这种实验文化。

经验之三,敢于打败巨头的勇气和智慧

无论中美,创新的路上总会遇上几座大山,比如国内的BAT,美国的微软、亚马逊等等。

虽然谷歌在搜索领域已经达到了独孤求败的境界,但在生产力工具领域、在微软面前,他一开始的确算是菜鸟级别。

微软在生产力工具中的地位在过去和现在始终都未被打败,未来还不知道。但微软也有弱点。

比如,微软对于WIN系统的统治眷恋得太久了,以至于在移动领域的投入比较晚。正是由于这个机会,G Suite在移动端的发力收到了奇效。G Suite的功能复杂程度可能从来没有超过Office,但人们就是喜欢它的简单、易用、快速、无处不在。

再比如,谷歌很自信于他的人工智能和算法优势。这是他在云计算大战中,与微软、亚马逊相比最有独特优势的地方,也可能是决定他在正在进行的云计算大决战中能否取胜的关键。

不管未来几年谷歌和微软的争夺结局如何,至少在目前看来,谷歌的成功已经让很多人看到从微软的生产力工具市场分一杯羹的可能,所以最近几年,市面上出现各种各样的写作工具、笔记应用、表格工具等等。从这些供应商的愿景来说,估计都想复制一条类似谷歌的路径,先推出一款单品,然后在陆续扩充产品线,成为下一个G suite,继续挑战微软。

经验之四,一开始就敢去服务大客户

谷歌的确有很多中小企业客户,但从一开始,谷歌就设法吸引了不少大公司客户,比如Salesforce、宝洁、尼尔森和Verizon通信公司。这些大型客户不但给谷歌贡献了更高的营收,更关键的是,也为谷歌G Suite产品做出了超强背书。

从谷歌内部来说,通过跟这些大公司打交道,也使得其产品工程师们得以零距离的理解这类客户需要什么以及他们是如何运作的。

两大教训争议

有一种观点认为,谷歌在试图打败微软的过程中,自己却慢慢变成了微软。就像有句歌词里唱的一样——长大后,我就成了你!

这个判断具体来说有两点。

其一,谷歌产品的创新性正在减退

有一些后起来的创新者认为,十几年后的谷歌,把太多工作投入到了复制微软Office功能上了,而且过分追求抢夺微软的市场份额。这种做法导致谷歌G Suite本身在产品上的创新陷于停滞不前。

也正是因为如此,近几年里在生产力工具领域还在不断兴起新的企业。比如在文档创建工具领域,自称为Excel挑战者的Smartsheet、Airtable等公司,发展都很不错。

不过,在《湾区盒子》看来,创新公司的不断崛起应该和谷歌的创新性之间没有太多必然的联系。

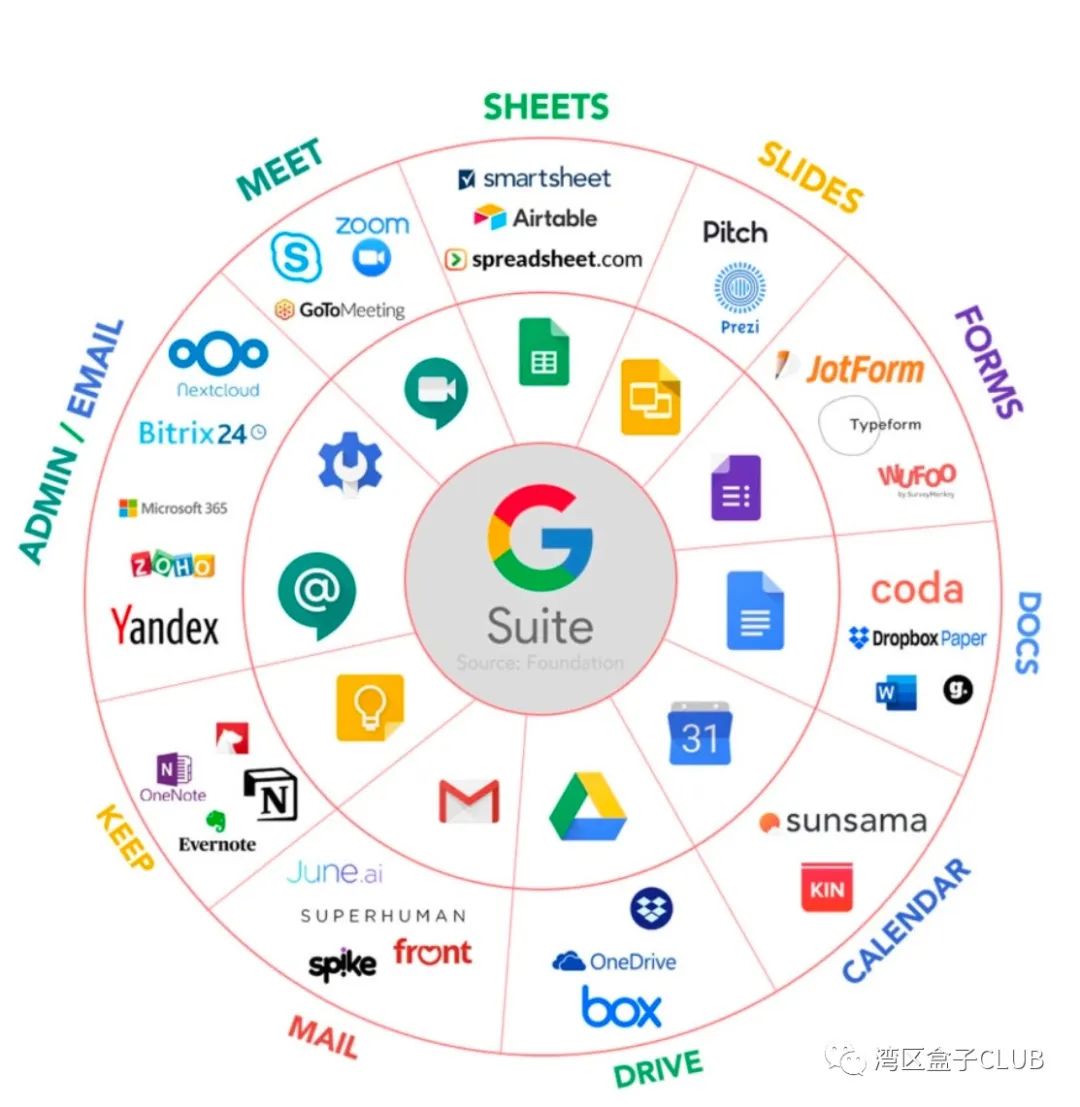

其二,谷歌成为又一个办公全家桶

全家桶香不香?有时候是真香。但有没有必要再来一桶?这就是个问题。

而且,从另一个角度来说,随着SaaS云计算的发展,现在涌现出来的新产品越来越多,无论针对日历、文档还是便签、会议等等,随便哪个领域,都有不少创新公司推出创新产品。对于用户来说,要从中挑选出“同类最佳”的工具似乎正在成为一种常态。

试想,谁不想用最好的呢?既然市场上提供了,那就可以挑一挑。

比如在音视频会议工具上,谷歌有环聊Hangouts / Meet,但目前市面上体验最好的被认为是Zoom。

Zoom不做文档,不做笔记,不做邮件,就做音视频会议,他只是切了谷歌G Suite的一类垂直产品,市场也做得很大。与Zoom相比,按说谷歌其实应该有更多的火力支持Google Hangout。但是,谷歌仍然没有赢得这场战斗。

除了音视频会议,现在据说G Suite多款产品也都不能算是细分领域里的“同类最佳”选择了。

所以,有观点就认为,谷歌在这方面体现出来的一大问题或者说教训——就是不够专注。

那么,到底是应该保持在某垂直领域的专注呢?还是为了满足客户需求多一些扩张呢?这的确是一个问题。在此,我们也不敢妄下判断,留待业内继续探讨吧。【END】

2004年4月1日

Gmail正式亮相。

俗话说,时势造英雄。伟大的产品也都是顺势而为。

话说2000年之后,数字化领域最大的一个趋势,就是从桌面计算到云端计算的演变。二十一世纪的前二十年中,有很多科技公司创新的主要方向就是将其产品从桌面客户端迁移到云端。在这其中,谷歌从一开始就是云端计算的先驱,而Gmail就是谷歌推出的第一款基于云的产品。

在Gmail推出的新闻稿中,谷歌宣布Gmail将为用户提供1GB的免费存储空间(是当时主流邮箱Hotmail存储空间的500倍)。因为新闻发布的特定节日和存储空间的超乎想象,当时许多人都认为Gmail只是一个愚人节恶作剧。

2006年

谷歌推出Google Apps for Your Domain。

其中包含三个全新的工具:Google Talk即时通讯客户端,HTML编辑器Google Page Creator和Google Calendar。这成为谷歌为小型企业提供生产力工具套件的第一步。

2006年10月

谷歌基于收购的两家公司产品,推出了两款文字处理和电子表格工具:Docs和Spreadsheets。

2007年

谷歌整合产品线,分别命名了Google企业应用专业版(最初定价为每用户每年50美元)和Google Apps标准版。

那时,超过100,000家企业正在使用Google Apps标准版。像家庭用品巨头宝洁、CRM平台Salesforce等都已经成为谷歌的首批企业合作伙伴。

2008年

谷歌将应用程序与微软的Outlook进行集成。微软无法拒绝,而谷歌就此获得了在微软用户眼皮底下进行炫技的机会。

2009年

全球有超过200万家公司依靠Google Apps来运营其业务。谷歌去掉产品中“Beta版”字样,正式告别Beta版。

2010年3月

谷歌推出Google Apps Marketplace。

与2008年推出的Android应用的GooglePlay商店相似,Google Apps Marketplace为企业提供了一系列基于云的生产力工具,这些工具由可以有第三方开发者来创建完成。

2012年4月

谷歌推出其在线存储服务Google Drive。

当时云存储领域竞争已经非常激烈。Dropbox已经拥有超过5000万用户,Apple和Microsoft都提供云存储产品。相比之下,Drive的

存储空间与苹果iCloud类似,都提供了5GB的免费存储空间,但都少于微软SkyDrive提供的7GB。

2012年6月

Gmail每月活跃用户超过4.25亿。

2012年12月

谷歌宣布统一用户在其旗下所有云服务的账户。

所有企业(无论规模大小)如果想要访问Google的基于云的工具,现在都必须使用Google Apps for Business。

通过将Gmail和用户的Google帐户连接到其他所有基于云的服务, Google用户可以轻松地在各种产品之间切换。这种无缝连接是谷歌云服务的核心体验之一。

2013年9月

谷歌发布桌面版应用程序,开始鼓励用户在PC和Mac平台上采用Apps和Chrome,直接跟微软抢夺在桌面端的用户。

对于那些想在微软Office之外寻求替代产品、但又离不开桌面的用户来说,这是一大福音。这一策略显著扩大了Google Apps的潜在覆盖范围,吸引了更多的第三方软件开发人员。

2015年3月

谷歌推出Smart Reply智能回复功能,堪称Gmail多年来最有代表性的功能更新之一,代表着谷歌重新确认要在生产力工具中强化其在智能算法方面的优势。

Smart Reply本质上是Google Suggest的扩展。顾名思义,该工具能够智能扫描用户的电子邮件以获取上下文关键字线索,然后根据电子邮件的内容提供最多三个建议的回复。

2015年

谷歌相关生产力工具在全球范围内的总付费客户数超过200万。

2016年9月

谷歌宣布品牌重塑,正式推出G Suite。

随着谷歌生产力工具的增多,用户对其产品线组合和各种版本之间产生了混淆。这一品牌重塑不仅有助于加强用户的品牌认知,而且彰显了谷歌继续加注生产力工具市场的信心。

2017年

谷歌G Suite在全球范围内的付费客户增长到300多万。品牌重塑后的G Suite获得客户认可,迎来新一波发展。

2018年

谷歌G Suite在全球范围内的付费客户增长到400多万。

2019年1月

谷歌推出一个新的Docs API,允许用户在其文字处理工具中自动执行一系列日常任务。

该API自2018年4月开始开发,有一批合伙伙伴公司一起跟进。例如Zapier使用Docs API帮助用户根据一系列预设模板创建商品信函。Netflix使用它来简化和自动化其内部文档流程。

Docs API的推出,表明谷歌正在打算通过流程自动化等智能化方式提升工作效率,改变用户的工作方式。

2019年2月

谷歌G Suite在全球范围内的付费客户超过500万。

从2017年开始,谷歌一直保持着每年增长一百万家付费企业用户的发展速度。

2019年

谷歌母公司Alphabet在其第四季度和全年财务业绩中披露,云计算相关总收入为26亿美元,其中包括GSuite和云基础设施收入,比前一年的17亿美元增长了50%以上。

但谷歌没有透露有多少比例属于G Suite。

2020年3月

谷歌宣布GSuite每月活跃用户已经超过 20 亿。

四大成功经验

谷歌G Suite十几年的发展可谓波澜壮阔,有很多值得业界研究的地方。最后,我们就来看一下谷歌G Suite的发展给业界带来哪些经验教训?

经验之一:颠覆性的用户体验

彼得蒂尔在《从0到1》中总结,一个足够好的产品能够在性能上做到比一般产品有“十倍改进”,然后就有可能引发更强大的网络效应、规模经济、以及品牌优势。

谷歌G Suite产品崛起的核心之一,就是把他在搜索广告领域积累下的、以消费者为中心的设计,应用到了面向企业用户的产品之中。

比如从最开始Gmail邮箱的存储容量,到谷歌产品在多端多屏中的无缝连接,都是如此。

另外,除了对一般消费用户的友好界面之外,谷歌G Suite尤其吸引到了开发者群体的偏爱。

美国有一个统计数据表明,如果把企业用户分成以开发者为中心和非以开发者为中心这两类的话,那么,前者对G Suite的采用率是后者的三倍之多。可见谷歌的工程师文化的确挠到了众多R&D兄弟们的痒处。

经验之二:不停Beta、不停实验

别的不说,一个“Beta”版本能让谷歌足足保持了五年的时间,直到企业用户超过200万家时,谷歌才去掉产品中“Beta版”字样。可见,在谷歌公司对于“Beta”、对于不断测试的坚持已经近乎变态了。

除了这一个标志性的动作之外,谷歌在各种产品中的迭代升级就不用赘述了,关键是,即便当谷歌已经变得很大,但依然坚持了最初的这种实验文化。

经验之三,敢于打败巨头的勇气和智慧

无论中美,创新的路上总会遇上几座大山,比如国内的BAT,美国的微软、亚马逊等等。

虽然谷歌在搜索领域已经达到了独孤求败的境界,但在生产力工具领域、在微软面前,他一开始的确算是菜鸟级别。

微软在生产力工具中的地位在过去和现在始终都未被打败,未来还不知道。但微软也有弱点。

比如,微软对于WIN系统的统治眷恋得太久了,以至于在移动领域的投入比较晚。正是由于这个机会,G Suite在移动端的发力收到了奇效。G Suite的功能复杂程度可能从来没有超过Office,但人们就是喜欢它的简单、易用、快速、无处不在。

再比如,谷歌很自信于他的人工智能和算法优势。这是他在云计算大战中,与微软、亚马逊相比最有独特优势的地方,也可能是决定他在正在进行的云计算大决战中能否取胜的关键。

不管未来几年谷歌和微软的争夺结局如何,至少在目前看来,谷歌的成功已经让很多人看到从微软的生产力工具市场分一杯羹的可能,所以最近几年,市面上出现各种各样的写作工具、笔记应用、表格工具等等。从这些供应商的愿景来说,估计都想复制一条类似谷歌的路径,先推出一款单品,然后在陆续扩充产品线,成为下一个G suite,继续挑战微软。

经验之四,一开始就敢去服务大客户

谷歌的确有很多中小企业客户,但从一开始,谷歌就设法吸引了不少大公司客户,比如Salesforce、宝洁、尼尔森和Verizon通信公司。这些大型客户不但给谷歌贡献了更高的营收,更关键的是,也为谷歌G Suite产品做出了超强背书。

从谷歌内部来说,通过跟这些大公司打交道,也使得其产品工程师们得以零距离的理解这类客户需要什么以及他们是如何运作的。

两大教训争议

有一种观点认为,谷歌在试图打败微软的过程中,自己却慢慢变成了微软。就像有句歌词里唱的一样——长大后,我就成了你!

这个判断具体来说有两点。

其一,谷歌产品的创新性正在减退

有一些后起来的创新者认为,十几年后的谷歌,把太多工作投入到了复制微软Office功能上了,而且过分追求抢夺微软的市场份额。这种做法导致谷歌G Suite本身在产品上的创新陷于停滞不前。

也正是因为如此,近几年里在生产力工具领域还在不断兴起新的企业。比如在文档创建工具领域,自称为Excel挑战者的Smartsheet、Airtable等公司,发展都很不错。

不过,在《湾区盒子》看来,创新公司的不断崛起应该和谷歌的创新性之间没有太多必然的联系。

其二,谷歌成为又一个办公全家桶

全家桶香不香?有时候是真香。但有没有必要再来一桶?这就是个问题。

而且,从另一个角度来说,随着SaaS云计算的发展,现在涌现出来的新产品越来越多,无论针对日历、文档还是便签、会议等等,随便哪个领域,都有不少创新公司推出创新产品。对于用户来说,要从中挑选出“同类最佳”的工具似乎正在成为一种常态。

试想,谁不想用最好的呢?既然市场上提供了,那就可以挑一挑。

比如在音视频会议工具上,谷歌有环聊Hangouts / Meet,但目前市面上体验最好的被认为是Zoom。

Zoom不做文档,不做笔记,不做邮件,就做音视频会议,他只是切了谷歌G Suite的一类垂直产品,市场也做得很大。与Zoom相比,按说谷歌其实应该有更多的火力支持Google Hangout。但是,谷歌仍然没有赢得这场战斗。

除了音视频会议,现在据说G Suite多款产品也都不能算是细分领域里的“同类最佳”选择了。

所以,有观点就认为,谷歌在这方面体现出来的一大问题或者说教训——就是不够专注。

那么,到底是应该保持在某垂直领域的专注呢?还是为了满足客户需求多一些扩张呢?这的确是一个问题。在此,我们也不敢妄下判断,留待业内继续探讨吧。【END】

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载